Nejlepší spořicí účty a termínované vklady. Úroky klesají, kdo dá víc?

12. 4. 2024 | Petr Kučera | 1 komentář

Banky dál snižují úročení na spoření. Kam se teď podívat, když si chcete vyšší úroky udržet co nejdéle?

Ještě nedozněly komentáře k nedávnému překvapivému zvýšení repo sazby a už tu máme další zvýšení. Členové bankovní rady ČNB znovu „unisono“ zvedli ruku pro růst sazeb o 0,25 procentního bodu.

Hlavním důvodem má být zaostávání koruny za prognózou, která očekávala korunu už pod 25 korun za euro. Euro ale bylo v červenci k mání za 26 a dražší dovozy způsobují nečekané inflační tlaky. Když k tomu přidáme ještě inflaci mířící ke třem procentům, nebylo vyhnutí. Během pouhých pěti týdnů máme sazby dohromady o půl procentního bodu výš.

Cesta nahoru tady ale na aktuální hodnotě 1,25 procenta nemusí končit. Guvernér centrální banky Jiří Rusnok zmínil, že pokud koruna nezačne posilovat, může velice brzy dojít k dalšímu posunu. Jenže začne pak kurz koruny konečně sílit? To bohužel ani v ČNB nevědí. Pro investory patří česká měna mezi měny rozvíjejících se zemí – a těm oni teď prostě nevěří a nefandí. Dokud se tohle nezmění, jsou snahy ČNB jen donkichotský boj s větrnými mlýny. Ostatně kurz se po posledních dvou zvýšeních sazeb posunul z 25,90 korun za euro na aktuálních 25,65 korun za euro.

Což není mnoho.

Zdroj: kurzy měn a kurzy méně obvyklých měn na Peníze.cz

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management. Dnes portfoliomanažer v Partners investiční společnosti.

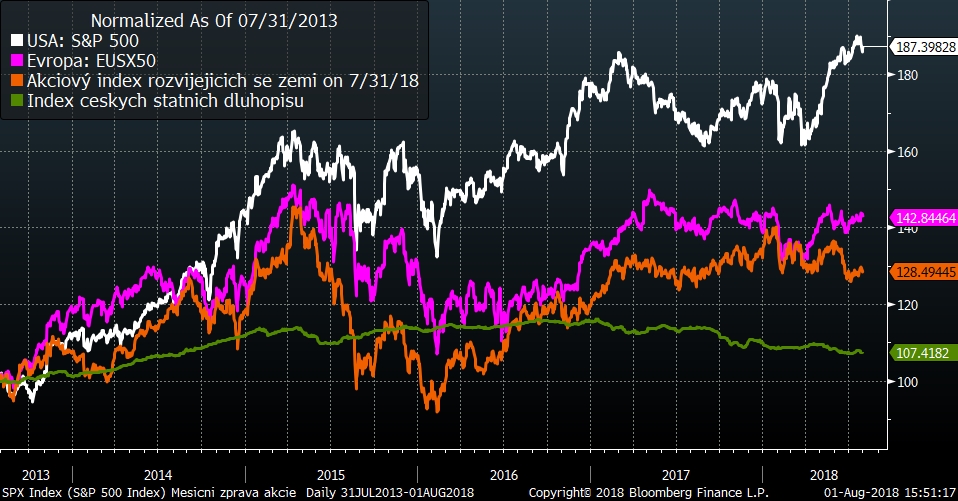

V zahraničí bylo řekněme už tradičně plno vzruchu zejména kolem prezidenta USA. Donald Trump se snaží u sebe doma zavděčit průmyslu, na druhou stranu nabourává mixem sankcí, cel a výhrůžek obchodní vztahy s celým světem včetně Evropy. Všechny dost vystrašilo jeho prohlášení, že USA dokonce vystoupí ze Světové obchodní organizace (WTO). Jeho agresivní politický styl už několik měsíců odnášejí především nerozvinuté akciové trhy, které silně zaostávají za trhy americkými. Evropa je na tom o trochu lépe, od začátku roku se dostala alespoň do kladných čísel.

Za pozornost ze starého kontinentu stojí určitě minimálně Británie. Tamější vláda je v rozkladu, která neví, jak se popasovat s brexitem, aby vypadal jako brexit, a přitom to brexit nebyl.

Celkově to nevypadalo to na pozitivní měsíc, ale akciové trhy překvapivě zabraly a bez výjimky se vydaly nahoru. Obecně rostoucí inflace posunula výš výnosy jak v Americe, tak v Evropě.

Akciové trhy zažily pozitivní měsíc a vesměs rostly včetně „emerging markets“, které ale těžko dohoní ztráty, které si nahromadily od počátku roku, kdy začal Trump bojovat proti volnému mezinárodnímu obchodu. Černých pár dní zažily technologické akcie, které reportovaly horší výsledky a jejich ceny prudce reagovaly. Poklesy o víc než 20 procent zažily například akcie Twitteru či Facebooku.

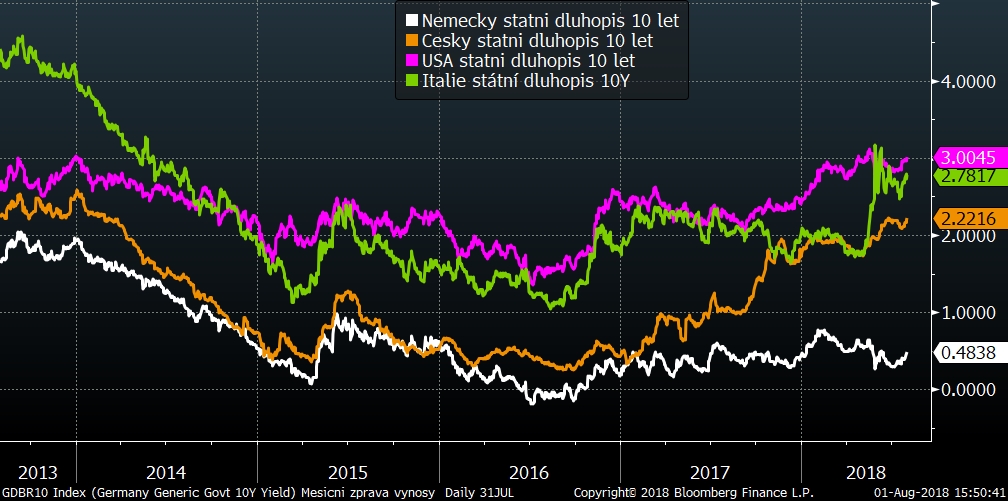

Dluhopisy tentokrát reagovaly spíše na inflační čísla, která začínají být po letech nulových či záporných hodnot konečně zajímavá. V České republice se „těšíme“ z inflace 2,6 procenta, v USA už 2,9 procenta a dokonce i eurozóna se dostala ke dvěma procentům. Není divu, že ceny dluhopisů stále padají, což znamená, že jejich výnosy rostou v očekávání vyšších sazeb.

Rostoucí inflace otočila směr vývoje výnosů dluhopisů výše. Pokles cen bude pravděpodobně pokračovat i proto, že ke konci roku přestane Evropská centrální banka vykupovat dluhopisy z trhů, a razantně tedy poklesne poptávka. Výnosy desetiletých dluhopisů se v USA dostaly zpět nad tři procenta, u nás se můžeme těšit z výnosů kolem 2,2 procenta.

Z meziročního srovnání vývoji finančních indexů nebudou mít radost především ti, co se soustředili na rizikové rozvíjející se akciové trhy, které se sotva přehouply přes nulu. Smutní jsou vyloženě konzervativní investoři, protože doba, kdy dluhopisy začnou zase něco vydělávat, ještě nenastala.

Trh | Červenec | Od počátku roku | Za poslední rok |

MSCI World (svět) | +3,1 % | +2,4 % | +9,8 % |

+3,6 % | +5,3 % | +14,0 % | |

+3,8 % | +0,6 % | +2,2 % | |

CECE EUR (střední Evropa) | +6,8 % | -8,0 % | -2,3 % |

MSCI rozvíjející se trhy | +1,7% | -6,1 % | +2,0 % |

Index českých státních dluhopisů | +0,1 % | -2,4 % | -5,7 % |

-7,3 % | +13,8 % | +37,1 % | |

+1,6 % | -0,2 % | +1,8 % |

Zvýšená nejistota je patrná především na emerging markets, kde pokračuje výprodej aktiv – akcií, dluhopisů i měn. Evropské akcie jsou citlivé hlavně na zprávy o dalších uložených clech či výjimkách z nich. Amerika si zažila černý týden v technologickém sektoru, který výrazně zlevnil. Česká koruna zastavila svůj pád a je relativně levná. Co se týče dluhopisů, očekáváme další nárůst jejich výnosů, což znamená pokles jejich cen.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem