Zjištění první: poskytovatelé půjček v zásadě naplňují rok platný zákon o spotřebitelském úvěru. Ne ale dokonale, stále se vyskytnou jeho porušení jako třeba chybějící RPSN v nabídce nebo příliš vysoké sankce. Úvěrové společnosti (včetně renomovaných bank) mají navíc problém zveřejňovat vzory smluvní dokumentace. Řada z nich nutí zákazníky podepisovat desítky stran dokumentů a někteří poskytovatelé jsou stále diplomaticky řečeno nevstřícní.

Zjištění druhé: v mnoha ohledech se stírá rozdíl mezi bankami a některými nebankovními poskytovateli úvěrů.

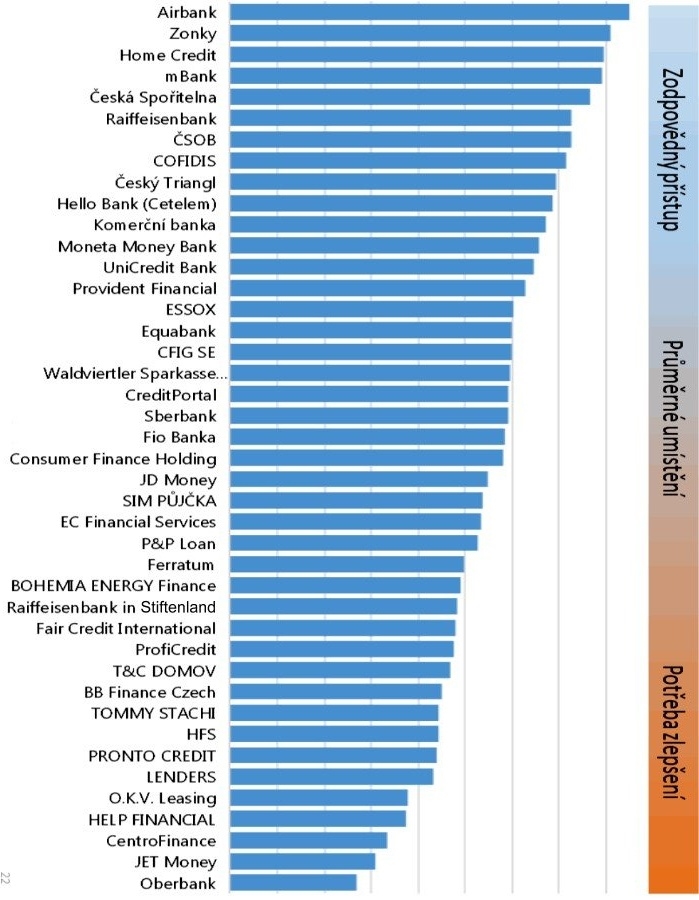

To jsou hlavní závěry rozsáhlé analýzy trhu spotřebitelských úvěrů s názvem Index odpovědného úvěrování, kterou vypracovala nezisková organizace Člověk v tísni.

Pod lupou

Index odpovědného úvěrování porovnává 42 společností, které poskytují středně velké spotřebitelské úvěry a nevyžadují přitom zajištění. Vycházeli jsme ze seznamu subjektů, které si zažádaly o (nově potřebnou) licenci u České národní banky. Vyňaty jsou z něj banky neposkytující spotřebitelské úvěry, stavební spořitelny, leasingové společnosti, inkasní agentury a neaktivní společnosti. Všechny společnosti jsme porovnávali podle ceny, transparentnosti a vstřícnosti vůči zákazníkovi. Jednotlivým kritériím je přiřazena váha, která vyjadřuje jejich důležitost. Výsledkem je žebříček, který ukazuje, jak odpovědně se chovají poskytovatelé spotřebitelských úvěrů ke svým zákazníkům.

Dohled České národní banky s sebou kromě jiného přinesl pročištění trhu. Počet poskytovatelů půjček prudce klesl, protože společnosti, které nebyly dostatečně kapitálově a znalostně vybaveny, musely skončit. I tak musí být ale zájemce o úvěr ostražitý. Lidé by si především měli na webu České národní banky zkontrolovat, jestli je společnost, od které si chtějí půjčit peníze, legálním poskytovatelem spotřebitelského úvěru. Pozor by se měli dát také na takzvané podnikatelské úvěry. Ty stojí mimo působnost zákona o spotřebitelském úvěru, což mimo jiné znamená, že lidé nejsou chráněni před vyššími sankcemi při nesplácení. Tento typ půjček proto pro spotřebitelské financování rozhodně nedoporučujeme.

Velké riziko vnímáme také v oblasti „účelně vynaložených nákladů“, které nejsou legislativně ošetřeny a hrozí jejich zneužití namísto sankcí. Tyto náklady doposud nepředstavovaly větší problém, protože, zvláště nebankovní společnosti v hojné míře využívaly zákonem neomezené sankční mechanismy, kdy bylo možné pomocí penále nakonec požadovat po klientovi násobně víc peněz, než kolik si půjčil.

Paradoxně jsou ve využívání účelně vynaložených nákladů pionýry samotné banky, které nerady používají negativně zabarveného jazyka – zpoplatněná upomínka zní líp než pokuta. Ovšem když je zpoplatněná 600 korunami? Právě upomínky jsou typická kvazisankce, protože poplatek nemá mnoho společného s reálnými náklady na její vytvoření a zaslání. Kromě upomínek si některé společnosti zkusí účtovat náklady na vývoj a provoz dlužnických databází, vyšší náklady na právníky, než kolik jim umožňuje vyhláška o advokátním tarifu apod. Do budoucna bude nejvíc záležet na tom, jak budou rozhodovat při sporech naše soudy rozhodování sporů.

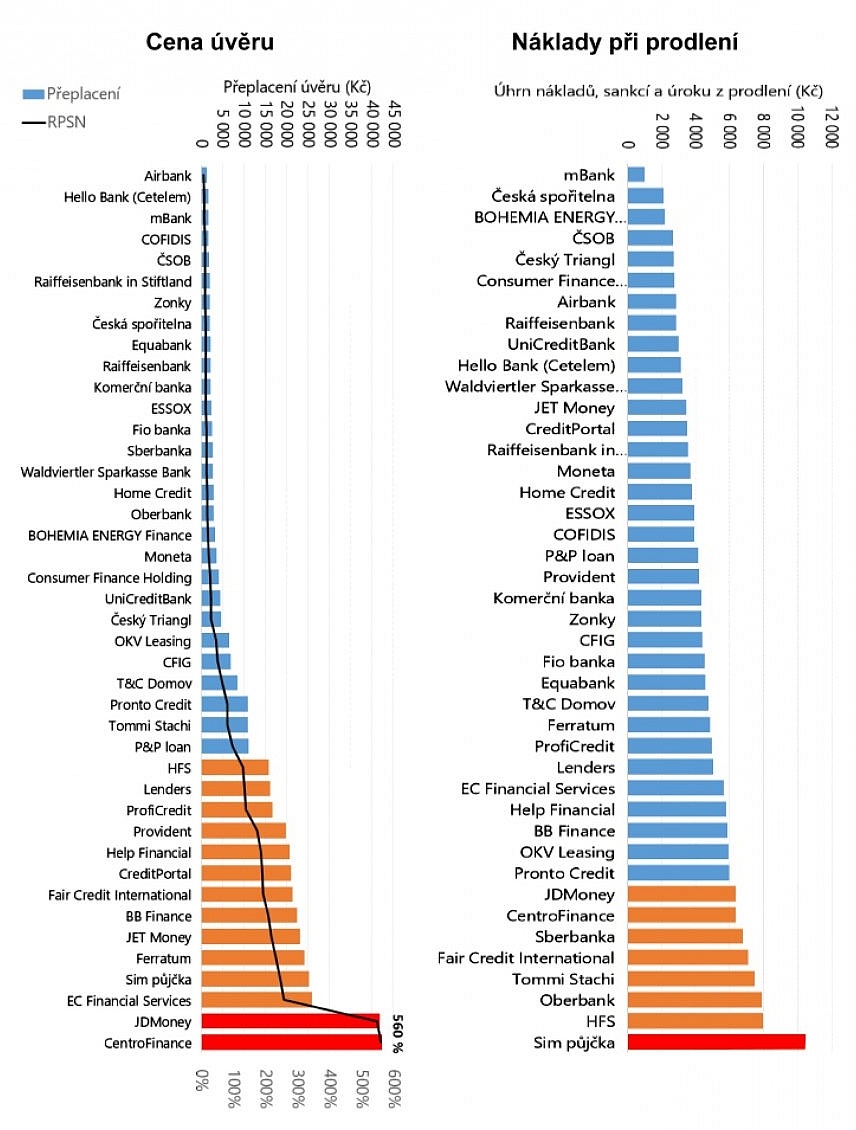

Cena a náklady při prodlení

V naší analýze není vyšší cena úvěru sama o sobě negativní – pokud je transparentní. Zvyšuje však riziko dluhové pasti. Dále také tvrdíme, že sankce a poplatky při problémech se splácením mají krýt reálné náklady společnosti, nikoli riziko nesplácení. To má být obsaženo v ceně.

Při výpočtu cenového zatížení při standardním splácení jsme zvolili jednotný modelový příklad: úvěr ve výši 30 tisíc korun se splatností jeden rok (12 měsíčních splátek), bez zajištění a bez uvedení účelu. Vycházeli jsme z veřejně deklarovaných cen, nebrali v potaz speciální marketingové akce ani bonusová zvýhodnění. Při výpočtu nákladů při prodlení jsme postupovali podle následujícího scénáře: zákazník se dostane do potíží, přestane splácet po půl roce a dluh naroste na šest splátek. Do výpočtu jsme zahrnuli náklady na vymáhání (upomínky, návštěvy předžalobní výzvy apod.), sankce a úroky z prodlení.

Nejvstřícnější společnosti požadují při šestiměsíčním prodlení sankce kolem dvou tisíc korun, zatímco nejdražší společnosti žádají čtyř- až pětinásobek této částky. Polovina společností nabízí třicetitisícový úvěr s přeplacením do pěti tisíc (RPSN 30 procent). Deset nejdražších společností žádá u téhož úvěru 20 tisíc korun nebo víc (maximální RPSN dosahuje dokonce 560 procent).

Transparentnost a komunikace

Pro hodnocení transparentnosti pro nás byly rozhodující informace veřejně dostupné na webových stránkách. Zákazník by měl mít možnost si všechno v klidu pročíst a prostudovat, než podepíše smlouvu. Proto si myslíme, že by všechny relevantní informace a potřebné dokumenty měly být k dispozici na internetových stránkách společností. Každá společnost také obdržela e-mail od fiktivního zákazníka, s otázkami týkajícími se posuzování bonity, ceny a prosbou o zaslání smlouvy. Hodnocena byla kvalita (konkrétnost) odpovědí.

Třetina společností nemá na webu kalkulačku splátek, zákazník se informace dozví jen na zavolání nebo po vložení osobních údajů. Některé společnosti neuvádějí v kalkulačce roční procentní sazbu nákladů (RPSN). Víc než třetina společností (a to včetně řady renomovaných bank) nekonkretizuje na webu náklady, které bude po lidech vymáhat při prodlení, jako jsou náklady za upomínky či vymáhání. Jen necelá polovina společností má na svých webových stránkách vzor smlouvy o úvěru.

Obchodní podmínky sice zveřejňuje 88 procent společností, často ale neobsahují kompletní informace, a vzor smlouvy tak nemohou nahradit. Mnoho společností stále nutí zákazníky číst desítky stran (mnohdy zbytečných) ujednání. Rozsah smluvní dokumentace se pohybuje od 10 do 90 normostran (18–160 tisíc znaků). Ideální je přitom včlenění obchodních podmínek přímo do úvěrové smlouvy, což umožňuje redukovat množství dokumentů.

Vstřícnost k zákazníkovi

Každá společnost od nás obdržela otázky týkající se úvěrového procesu s prosbou o vyplnění. Dotazy se týkaly zejména postupů, které společnost volí při vymáhání. Ze 42 oslovených společností odpovědělo 35 (83 procent). Informace jsme – kde to bylo možné – ověřili a v případě rozporu upřednostnili znění ve smluvní dokumentaci.

Čtyři z pěti společností započítávají opožděnou platbu primárně na jiný účel než splátku jistiny. Splátka tak jde na úhradu nákladů, sankcí, případně úroků, což zpomaluje umořování samotného dluhu. Dojde-li věc až do stádia, kdy je nutné dluh vymáhat, volí většina společností přijatelnější formu exekuce než problematickou dohodu o srážkách ze mzdy. Čtvrtina společností však stále využívá problematickou doložku přímé vykonavatelnosti.

Tři čtvrtiny oslovených společností deklarují, že u starších kontraktů už nevyužívají smluvenou doložku o rozhodčím řízení. Dvě třetiny společností se dle svých slov nesnaží o vymáhání promlčených pohledávek. Víc než polovina společností tvrdí, že slučuje pohledávky svých zákazníků při exekuci, takže je ušetří dodatečných nákladům.

Co nás čeká

Už před zveřejněním indexu se na nás obrátila řada nebankovních společností, ale i velkých bank s ochotou jednat o konkrétních praxích. A protože naším záměrem není skandalizace společností, ale tlak na samoregulaci a kultivaci, vidíme tento nástroj jako velmi perspektivní. Do zveřejnění indexu už sedm společností provedlo přes dvacet důležitých změn a máme naplánovaná další jednání. Aby Index odpovědného úvěrování zůstal pro hodnocené společnosti motivačním nástrojem, hodláme ho aktualizovat v červnu 2018, kdy by měla skončit licenční řízení u ČNB, a kdy tedy bude zřejmé, kdo licenci získal a kdo musí skončit.

Sdílejte článek, než ho smažem