Dávky v hmotné nouzi. Kdo má letos nárok a na jaké

12. 1. 2024 | Gabriel Pleska

Jak fungují příspěvek na živobytí, doplatek na bydlení a mimořádná okamžitá pomoc?

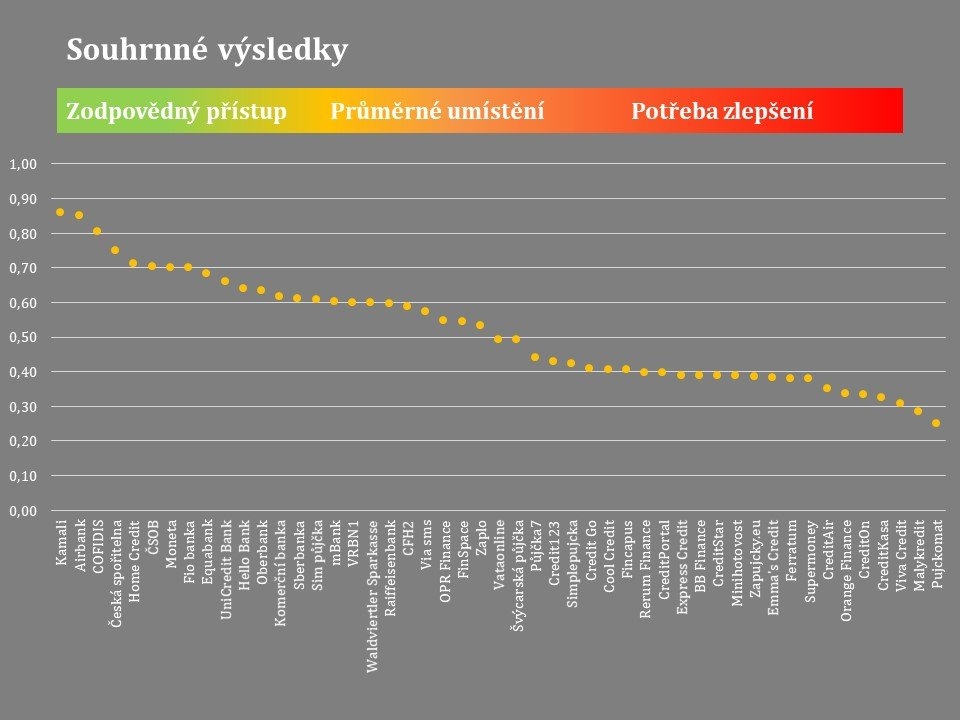

Analýza devětačtyřiceti společností (z jedné třetiny šlo o banky, zbývající část tvořily nebankovní společnosti s licencí na poskytování úvěrů od ČNB) se zaměřila na oblast mikropůjček, kreditních karet a kontokorentních úvěrů. „Index odpovědného úvěrování jsme sestavili proto, abychom dokázali ohodnotit, zda jsou podmínky, za kterých věřitelé půjčují, nastaveny férově a v souladu se zákonem,“ vysvětluje David Borges, jeden z autorů analýzy. Vedle celkových nákladů na půjčku se analýza zaměřila také na dostupnost informací o parametrech úvěru, třetím hlediskem při sestavování Indexu odpovědného úvěrování byly právní postupy.

Mikropůjčka: Od nebankovní úvěrové společnosti si půjčíte menší obnos, obvykle pár tisícovek, které musíte během několika dnů nebo týdnů splatit. Mikropůjčka většinou slouží jako rychlý příjem, půjčit si můžete online nebo prostřednictvím mobilu.

Kreditní karta: S kreditní kartou klient nečerpá peníze z vlastního účtu jako s kartou debetní, ale úvěr od banky, případně nebankovní společnosti. Kdo stihne dluh umořit během bezúročného období, neplatí žádný úrok. Když ale během bezúročného období peníze nevrátí, banka nebo nebankovní společnost napočítá úrok za celou dobu, kdy měl určitou sumu půjčenou.

Kontokorentní úvěr: Kontokorent nebo také povolené přečerpání účtu funguje tak, že si s bankou sjednáte určitou částku, kterou můžete utratit, i když na běžném účtu nemáte vlastní peníze. Čerpaný úvěr se automaticky splatí, jakmile na účet dorazí výplata nebo jiný příjem. Jako za další půjčky, i za kontokorent zaplatíte úroky.

Pokud jde o celkové výsledky, první příčku obsadil HomeCredit s půjčkou Kamali. Druhé místo brala Air Bank a trojici vítězů uzavírá Cofidis. Odpovědný přístup k poskytování malých úvěrů mají také tuzemské banky (v jejich nabídkách většinou nenajdete klasické mikropůjčky, jako rychlý zdroj peněz lze využít kreditku nebo kontokorent). Vedle relevantních úroků autoři analýzy ocenili také dostatek informací, které banky zájemcům o půjčku poskytují, a přijatelné právní postupy.

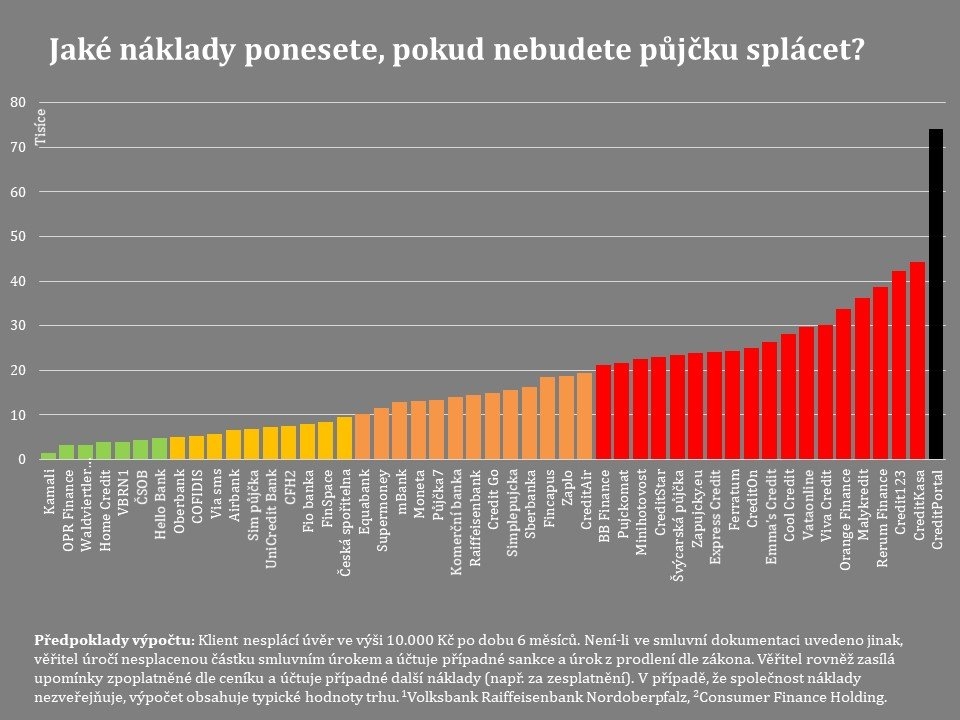

Menší nebankovní úvěráři naopak v testu propadli. Poslední příčky Indexu odpovědného úvěrování patří společnostem Friendly Finance (pujckomat.cz), CZ Mini Credit (malykredit.cz), Viva Credit, CreditKasa, Orange Finance a CreamFinance (Crediton.cz). Půjčky těchto společnosti vyjdou draho, navíc dostatečně neinformují o parametrech úvěru. Vůbec nejdražší mikropůjčky nabízí společnosti CreditKasa a Supermoney – úvěr deset tisíc korun na půl roku zde klienta přijde na víc jak třicet tisíc korun. Jinak řečeno: vypůjčenou částku třikrát přeplatí. V případě bank a největších nebankovních společností se úroky při stejně nastaveném úvěru – deset tisíc na půl roku – pohybovaly od několika stovek do dvou tisíc korun.

Kolik zaplatíte za deset tisíc korun půjčených na půl roku. Graf zvětšíte kliknutím.

Zdroj: Člověk v tísni

„Náklady jsou pro nás při posuzování odpovědného úvěrování klíčovým parametrem,“ říká Daniel Hůle, další z autorů analýzy. „Nejde jen o to, že dražší úvěr vytáhne lidem z kapes víc peněz. Vysoké úroky brání půjčku splatit, a tím je dostávají do dluhové pasti. Zkoumali jsme proto nejen úroky a poplatky, ale i další náklady, včetně sankcí a poplatků souvisejících s případným prodlením.“ Ačkoli zákon o spotřebitelském úvěru sankce, které můžou společnosti dlužníkům po splatnosti účtovat, omezil, někteří poskytovatelé půjček si napočítají dodatečné poplatky nebo zvýšený úrok. Například u společnosti CreditPortal se tak můžou náklady spojené s prodlením vyšplhat až na sedminásobek půjčené částky. Podle Člověka v tísni jde o obcházení zákona.

Vedle nepoctivců se ale najdou i společnosti, které klientům se zesplatněným úvěrem (dluh už nejde umořovat v pravidelných splátkách, věřitel požaduje doplacení celé dlužné částky) úrok naopak sníží. „Takový postup uplatňuje například Česká spořitelna nebo menší OPR Finance. Snížení úroku při problémech se splácením považujeme za dobrou praxi a uvítali bychom její rozšíření mezi další společnosti,“ říká Daniel Hůle.

Autoři analýzy zároveň upozornili na poplatky, které si banky i nebankovní společnosti účtují za odesílání upomínek dlužníkům. Například klienty Moneta Money Bank, Raiffeisenbank, ČSOB nebo Komerční banky přijde jedna upomínka na pětistovku, u Hello bank!, Fio banky či mBank klienti zaplatí sto korun. „To svědčí o nadsazování nákladů nebo velmi neefektivní organizaci práce. Pochybná je také praxe společnosti GO Invex Finance (credit123.cz), která si za den prodlení účtuje administrativní náklady ve výši 70 korun. Pokud tedy bude klient ve zpoždění i s malou částí dluhu, náklady se mu můžou během několika týdnů navýšit o tisíce korun,“ upozorňuje Hůle. Kritice se nevyhnul ani postup Sberbank, která si v úvěrových podmínkách vyhrazuje právo účtovat klientům, kteří poruší některou z podmínek smlouvy pokutu až padesát tisíc korun.

Jak budou tvrdí, když nebudete splácet. Graf zvětšíte kliknutím.

Zdroj: Člověk v tísni

Vedle výše poplatků je rozdíl i ve způsobu, jakým společnosti o dodatečných nákladech informují. Nejotevřenější společnosti, mezi které patří Cofidis či Home Credit a některé menší nebankovní společnosti, na svých webech uvádějí nejen cenu úvěru, ale i detailní náklady, které bude muset klient při prodlení se splátkou hradit. Většina společností se ovšem omezuje na obecné konstatování úhrady oprávněných nákladů.

Většinou nejvíc ušetříte, když nekoupíte. Ale jsou i půjčky nezbytné a jsou půjčky, které si na sebe vydělají. Pokud úvěr vážně potřebujete, nechejte si porovnat nabídky. A pokud bude půjčka nesmysl, řekneme vám to.

Právě na transparentnost podmínek se zaměřila další část výzkumu. „Většina společností, které mikropůjčky nabízejí, mají na svých webech kalkulačku splátek. Ta lidem ukazuje, kolik peněz budou muset vrátit,“ popisuje David Borges. V praxi ovšem někteří poskytovatelé nastavují kalkulačku tak, aby ukazovala pouze první půjčku, která je zdarma. Konkrétně jde o společnosti BB Finance, CreditAir, CreditOn, CreditKasa nebo Ferratum.

Kde naopak kalkulačka splátek chybí, jsou nabídky kreditních karet a kontokorentních úvěrů. Jde přitom o komplikované, hůř srozumitelné produkty, proto může výsledná dlužná částka klienty překvapit. Výjimkami z pravidla jsou Česká spořitelna a Komerční banka, které vizualizaci splátek nabízejí i u kreditních karet.

Při sestavení Indexu hrál roli také rozsah a srozumitelnost smluvní dokumentace. „Ve stručnosti lze říci, že nad proklientským přístupem stále vítězí právníci,“ říká David Borges. Společnosti po klientech v průměru požadují pročtení devětatřiceti (!) normostran smluvní dokumentace.

Index odpovědného úvěrování. Výsledky.. Graf zvětšíte kliknutím.

Zdroj: Člověk v tísni

Co tedy autoři analýzy radí lidem, kteří o mikropůjčce přemýšlí? „Především důkladně zvážit, zda nelze finanční tíseň vyřešit jinak. Pokud už se člověk pro půjčku rozhodne, měl by se nejdřív poptat u banky nebo velké nebankovní společnosti. Zároveň se vyplatí dát přednost mikroúvěru, u kterého lze průběžně splácet jistinu. Mikropůjčky jsou problematické tím, že na rozdíl od klasických spotřebitelských úvěrů nevyžadují pravidelné splátky, ale pouze úhradu poplatků a úroku. Lidé tak sice mnohdy pravidelně platí velké částky, původní dluh ale neklesá. Výjimkou je Kamali půjčka a Půjčka na klik od České spořitelny, u nichž při každém prodloužení lidé musí uhradit i část jistiny a snížit tak svůj dluh. To považujeme za odpovědný přístup.“

Jestliže už mikropůjčku máte a dostanete se do problémů se splácením, měli byste celou věc aktivně řešit – například se obrátit na dluhovou poradnu. Současně je potřeba dodržet základní pravidlo odpovědného půjčování: nikdy si nebrat úvěr na splacení jiné půjčky.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 3. 2020 12:20, jiří

tato společnost zasílá smlouvu až po poskytnutí půjčky a po té s vyhrůžkami od Vás vymáhá několikanásobné plnění. Smlouvy neobsahují % výpočty penalizačních pokut či úroků. Vyhrožují,vydírají. Odstupte od jakékoliv zápůjčky od této společnosti a obraťte se na neziskovku,,ˇClověk v tísni" tam budou Vám pomáhat a společnost dají k soudu

V diskuzi je celkem (8 komentářů) příspěvků.