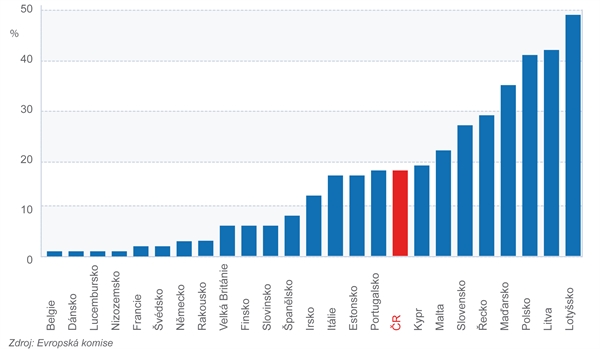

Zatímco na nedávno skončeném mistrovství Evropy ve fotbale Portugalci Čechy jednoznačně přehráli, v počtu občanů, kteří nemají přístup k základním bankovním produtkům, jsou na tom obě země podobně. V obou státech existuje 17 procent lidí, kteří nemají ani bankovní účet, ani bankovní úspory, ani kreditní kartu. Hůře je na tom v EU-25 (Bulharsko a Rumunsko v průzkumu nejsou zahrnuty) osm členských států.

Platí, že čím je ekonomika vyspělejší, tím méně je občanů bez přístupu k základním finančním službám. Absolutní špičkou je Dánsko a země Beneluxu s hodnotou okolo jednoho procenta. Naopak nejvíce lidí, kteří s bankami nemají nic do činění, žije v Lotyšsku (48 %), Litvě (41 %) a Polsku (40 %). K těmto závěrům dospěla zpráva Evropské komise (EK) zveřejněná letos na jaře. Ta však vychází ze zhruba čtyři roky starých průzkumů, takže sama připouští, že díky rychlému rozvoji bankovních služeb může být nynější situace v některých nových členských zemích – a zvlášť je zmíněna i ČR – příznivější.

Procento finančně vyloučených obyvatel

Nicméně hlavním sdělením zprávy Komise je upozornit na nebezpečí úzké souvislosti mezi občany bez základních bankovních produktů a sociálně vyloučenými osobami. Pro úspěšný život v Evropě na začátku 21. století je téměř samozřejmostí platit složenky bankovním převodem, v obchodě nakupovat platební kartou, v případě momentálního nedostatku peněz „jít do debetu“ či si nechat zasílat mzdu na běžný účet.

Kdo tyto produkty nevyužívá, vystavuje se mnohým nevýhodám a rizikům, jak v přímé finanční, tak i v širší sociální sféře. Hotovostní placení složenek je dražší a časově náročnější, o úspory ve slamníku se dá snáze přijít, než když jsou v bezpečí solidní banky. Nemožnost rychlého pružného kontokorentního úvěru či využití kreditní kartyvhání v případě nouze klienty do spárů lichvářů. Málokterý zaměstnavatel je ochoten vyplácet mzdu v hotovosti a kdo nemá platební kartu zkrátka vypadá divně.

Finančním vyloučením jsou nejvíce ohroženy nízkopříjmové skupiny obyvatel, nezaměstnaní, svobodné matky či zdravotně postižení. Mezi starými členskými státy jsou další významnou skupinou bez základních bankovních produktů imigranti, v nových členských státech jsou spíše v nebezpečí důchodci. Byla rovněž prokázána úzká spojitost mezi vzděláním a nevyužíváním finančních služeb. Z hlediska pohlaví zásadní rozdíly prokázány nebyly, nicméně existuje více žen bez základních bankovních produktů než mužů.

Nejčastější příčinou finančního vyloučení je věk. Starší občané se v nynějším finančním prostředí plném inovací a novinek přestávají orientovat. Na straně nabídky jsou významnou bariériou pro větší rozšíření bankovních služeb pravidla risk managementu. Konzervativní ohodnocování rizikovosti klientů bankami zapříčíní, že některé produkty jsou odepřeny osobám s kratší historií nebo s úvěrovým škraloupem z minula.

Řada lidí se o určité bankovní produkty ani nezajímá, neboť si na základě reklamních kampaní myslí, že nejsou určené pro ně, anebo mají strach, aby jim bankovní závazky nepřerostly přes hlavu. Část osob bez finančních produktů také uvedla, že o penězích v peněžence nebo v krabici od bot mají větší přehled než o nehmatatelných bankovních účtech.

Velké množství osob bez základních finančních služeb je celospolečenským problémem, který si žádá řešení. Postupně na tuto situaci reagují i samy některé banky, které ve spolupráci s neziskovým sektorem nabízejí jednoduché levné transakční účty pro osoby s nízkými či nestabilními příjmy.

Iniciativy se chce chopit i Evropská komise, která by ráda ve spolupráci s členskými státy EU rozvinula politiku finančního začleňování osob bez základních bankovních produktů. Ta by měla spočívat v měkkých nástrojích od stanovení jednotných indikátorů měření finančního vyloučení, přes rozvoj finančního vzdělávání až po podporu konceptu sociální odpovědnosti firem (CSR) v bankovní oblasti.

Autor pracuje v EU Office ČS

Jak velkým spotřebitelem bankovních produktů jste? Spokojíte se základní nabídkou, nebo aktivně vyhledáváte některé typy produktů? Podělte se o zkušenosti.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 7. 2008 9:59, Jaromír Adámek

Osobně pořád vyhledávám a používám nejlepší nabídku na trhu (nyní FIO a mBank).

Příspěvek s nejvíce zápornými hlasy

12. 7. 2008 10:21, Jaromír Adámek

Citace - Jouda / 11.07.2008 09:42

Přesně! Hlavní je demokracie a možnost volby. Lidi si sami najdou nejlepší cestu.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (19 komentářů) příspěvků.