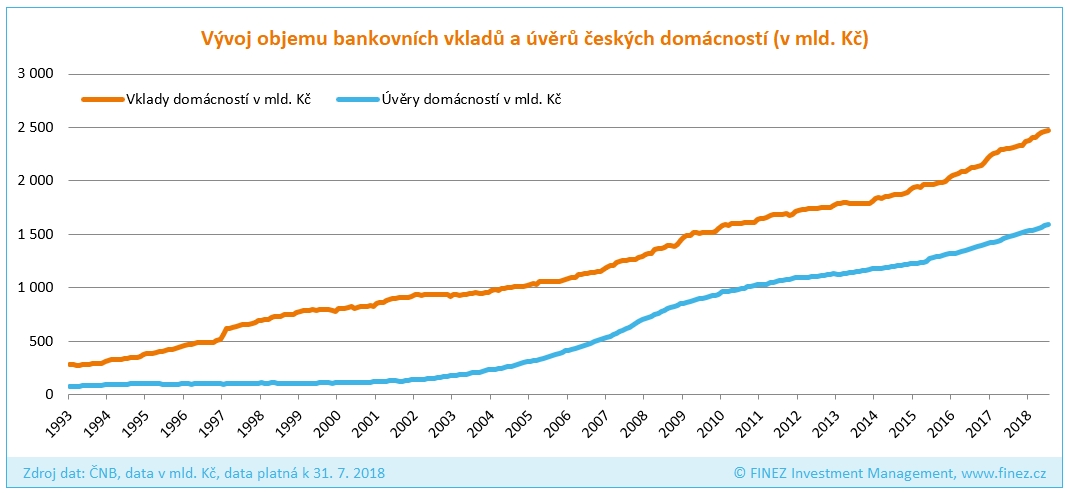

Celkový objem vkladů českých domácností v bankách se pomalu blíží 2,5 bilionům korun. K 31. 7. to podle bankovní statistiky České národní banky bylo 2475 miliard korun. Celkový objem úvěrů poskytnutých bankami českým domácnostem dosáhl ke stejnému dni 1591 miliard korun. V číslech jsou započteny i vklady a úvěry u stavebních spořitelen. Když od objemu vkladů odečteme objem úvěrů, zjistíme, že celkově mají domácnosti v bankách agregovaný čistý majetek ve výši 884 miliard korun. To je o 61 miliard víc než před rokem a o 246 miliard víc než před pěti lety.

Na základě toho můžeme říct, že české domácnosti bohatnou. Samozřejmě to neplatí pro všechny – někdo bohatne víc, někdo míň a někdo chudne. Tak to bude vždycky. V celkovém součtu a v průměru ale čistá hodnota majetku domácností roste. A to se jedná pouze o bilanci z bankovních statistik. Kdybychom zohlednili další majetek domácností, zejména hodnotu nemovitostí, dostaneme mnohonásobně vyšší růst.

Mezi roky 2002 až 2009 rostl objem úvěrů domácností výrazně rychleji než objem vkladů. Čisté finanční jmění domácností tedy klesalo. A relativní zadlužení domácností poměrem k HDP nebo disponibilním příjmům v tomto období prudce stoupalo.

Teď jsme naopak ve fázi, kdy relativní zadlužení domácností mírně klesá, a to jak vůči celkovému majetku domácností, tak vůči disponibilním příjmům. Na přiloženém grafu můžete názorně vidět, jak se poslední roky nůžky mezi objemem vkladů a objemem úvěrů domácností pozvolna rozšiřují.

Jak spoříme

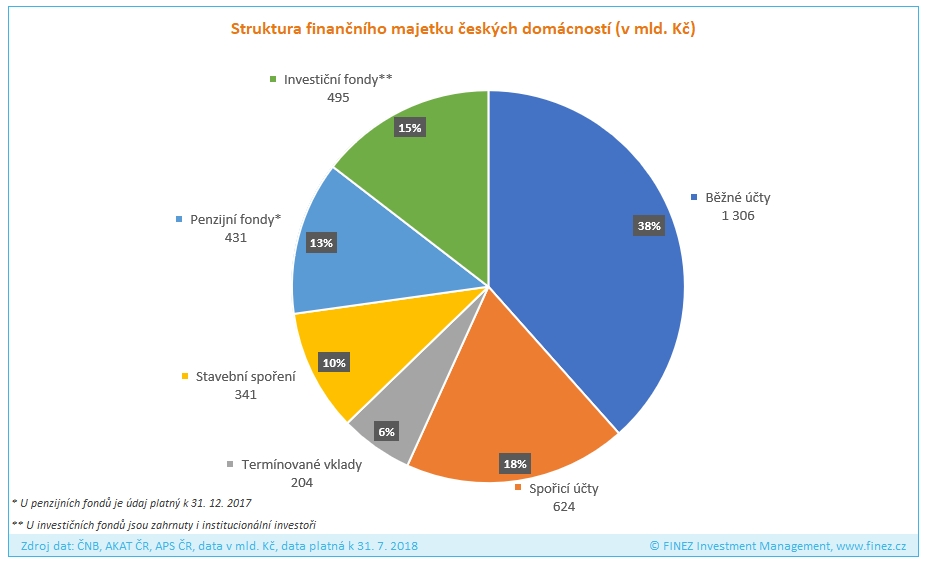

Dohromady téměř dvě třetiny finančního majetku máme uložené v bance na běžných účtech, spořicích účtech a termínovaných vkladech. Zajímavé je, že výrazně převažují běžné účty, které přitom dneska zpravidla nenesou žádný úrok. Ladem na nich domácnosti nechávají ležet 1,3 bilionu korun. Na spořicích účtech a termínovaných vkladech máme dalších 828 miliard korun.

Vysvětluji si to tím, že každý potřebuje nějakou likvidní rezervu, a protože i na spořicích účtech jsou úroky mizerné, lidé to asi moc neřeší a nechají peníze na běžňáku. Svůj podíl má ale kromě určitě i strach. Z investování do fondů má mnoho lidí stále obavy. Velká část lidí preferuje pro uložení úspor bezpečné státem pojištěné bankovní vklady – bez ohledu na to, že tam dlouhodobě úspory vlivem inflace ztrácí reálnou hodnotu.

Jednu desetinu úspor pak máme na stavebním spoření. Zbylá čtvrtina připadá na penzijní fondy a investiční fondy, zhruba půl na půl. V prezentovaném grafu sice mírně převažuje hodnota majetku v investičních fondech, jedná se o souhrnný údaj o majetku ve fondech, kromě investic domácností v něm jistou, neznámo jak velikou část, tvoří i investice institucionálních investorů. Majetek domácností může být odhadem o 50 miliard menší, tedy zhruba na úrovni penzijních fondů.

Kam investujeme

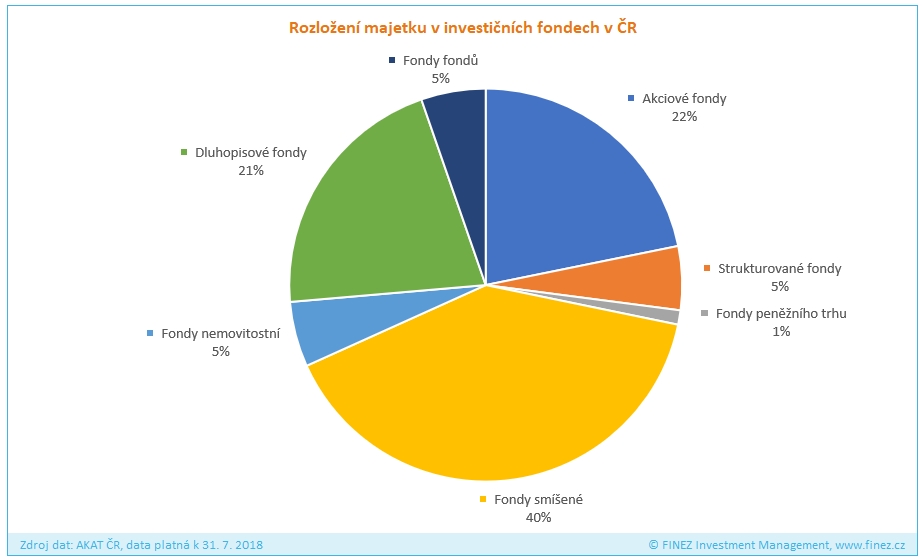

U majetku v investičních fondech stojí za pozornost rozložení podle typu fondu. Největší část investic, rovných 40 procent, máme uloženo ve smíšených fondech. Zhruba poloviční díl koláče, tedy cca 20 procent, zabírají shodně akciové fondy a dluhopisové fondy. Do nejkonzervativnějších fondů peněžních trhů, které v aktuálním tržním prostředí nejsou schopné výnosově porážet inflaci, už dnes neinvestuje téměř nikdo.

Za posledních deset let se tento obrázek výrazně změnil, v průměru jsme se z velmi konzervativní struktury (převažovaly dluhopisové fondy a fondy peněžních trhů) posunuli k poměrně vyvážené struktuře majetku. Nejvíc kapitálu přibylo v akciových a smíšených fondech. Významnější roli začínají hrát také nemovitostní fondy, kde objem investic za posledních pět let stoupl na čtyřnásobek.

Ke spořícím návykům českých domácností se tedy dá obecně říct, že mnoho lidí má z investic stále obavy a zbytečně nechává peníze ležet ladem na účtech v bance. Když už se ale odhodláme peníze investovat do investičních fondů, nejsme zas takoví „poserové“ jako před deseti lety.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 9. 2018 6:48, deprese

Jistě a za 7 let jste vydělal moje měsíční prémie. :D

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (21 komentářů) příspěvků.