Hned na úvod si na rovinu řekněme, že žádný dokonalý a univerzální návod, jak sestavit investiční portfolio, neexistuje. Vždycky jde o jedinečné osobní preference a momentální možnosti a okolnosti. Ukážeme si dnes ale jeden model, který vám snad na začátek pomůže. Rozdělíme si portfolio investic na dvě složky – konzervativní a dynamickou.

Konzervativní složkou myslíme investice s minimálním rizikem poklesu hodnoty nebo ztráty. V extrémním případě to klidně může být spořicí účet, jinak mezi konzervativní investice můžeme zařadit fondy peněžních trhů nebo dluhopisové fondy, které investují do dluhopisů s investičním ratingem, zejména se jedná o státní dluhopisy, popřípadě dluhopisy vydávané největšími firmami na světě. Já mezi konzervativní investice řadím i některé nemovitostní fondy, ovšem musí mít nízké úvěrové zatížení.

Dynamickou složkou myslíme primárně akcie, respektive pro méně zkušeného investora spíš akciové fondy. Podobnou rizikovou charakteristiku mají i dluhopisy s nízkým (spekulativním ratingem). A řadíme sem i komodity (včetně zlata), které vykazují ještě větší výkyvy cen než akcie.

V zásadě pak jde pouze o rozložení mezi tyto dvě složky. Někdo bude investovat všechno konzervativně, někdo naopak dá všechno do dynamické složky a velká část lidí bude někde mezi, pak mluvíme o takzvaném vyváženém rizikovém profilu.

Výnos, riziko, časový horizont

Abychom mohli určit, jak velký podíl v portfoliu dát dynamické složce a jakou část kapitálu investovat konzervativně, je potřeba si vždycky nejprve ujasnit investiční cíle, zejména s ohledem na tři základní faktory:

- Jaký výnos od investice očekávám

- Jaký pokles hodnoty investice jsem schopný ustát

- Kdy budu investované peníze potřebovat aneb jaký je časový horizont investice

Jako poradce pak při stanovení vhodné strategie musím přihlížet také ke znalostem a zkušenostem investora. Jednoduše řečeno: pokud toho o investování moc nevíte a nemáte žádné zkušenosti, měli byste se raději držet konzervativní strategie. Dále se přihlíží k finančnímu zázemí investora – pokud se jedná o většinu vašich úspor a ty navíc neodpovídají vašim pravidelným příjmům (typicky když třeba zdědíte větší sumu peněz), automaticky bych vám doporučil konzervativní strategii.

Teď si to ale nebudeme víc komplikovat a budeme sledovat jen výnos, riziko a časový horizont. Zkuste si schválně na ty tři otázky odpovědět a vyberte si z nabízených možností:

Jaký výnos od investice očekáváte?

- 2–3 procenta ročně

- 4–5 procent ročně

- 6–8 procent ročně

Poznámka: Na větší výnosy rovnou zapomeňte, to už pak není investování, ale hazard.

Jaký pokles hodnoty investice jste schopni ustát?

- Žádný

- Maximálně 10 procent

- Maximálně 20 procent

- Maximálně 30 procent

- Maximálně 40 procent

- Maximálně 50 procent

Kdy budete investované peníze potřebovat, jaký je časový horizont investice?

- Méně než 3 roky

- 3–5 let

- 5–10 let

- 10 a více let

Konzervativní, vyvážený nebo dynamický profil

Podle odpovědí je možné určit váš výnosově–rizikový profil (nejčastěji se uvádí konzervativní, vyvážený a dynamický), od kterého se pak odvíjí základní rozložení portfolia na konzervativní a dynamickou složku. Pokud jste odpověděli, že nejste schopni ustát žádný pokles nebo pokud máte časový horizont kratší než tři roky, radši nechejte peníze na spořicím účtu. Pakliže můžete nechat peníze investované aspoň tři roky a dovedete skousnout krátkodobý pokles hodnoty investice, byť třeba jen do desíti procent, už má smysl investovat.

Zkuste si teď dohledat svoje odpovědi na výše uvedené otázky v následující tabulce a zakroužkujte si je:

Rizikový profil | Konzervativní | Vyvážený | Dynamický |

Cílený výnos (ročně) | 2–3 procenta | 4–5 procent | 6–8 procent |

Časový horizont (min.) | 3–5 let | 5–10 let | 10 a víc let |

Pokles (max.) | 0 procent | 10 procent | 20 procent | 30 procent | 40 procent | 50 procent |

Konzervativní složka (min.) | 100 procent | 80 procent | 60 procent | 40 procent | 20 procent | 0 procent |

Akcie (max.) | 0 procent | 20 procent | 40 procent | 60 procent | 80 procent | 100 procent |

My tady v tabulce nemůžeme moc hezky kroužkovat, tak místo kroužků použijeme modré pozadí. Když se všechny tři kroužky – respektive modrá políčka – nacházejí ve stejném sloupci, není co řešit. Ve stejném sloupci pak vidíte, jaké by mělo být rozložení vašeho portfolia investic na konzervativní a dynamickou složku. Například pokud jste odpověděli takto:

Rizikový profil | Konzervativní | Vyvážený | Dynamický |

Cílený výnos (ročně) | 2–3 procenta | 4–5 procent | 6–8 procent |

Časový horizont (min.) | 3–5 let | 5–10 let | 10 a víc let |

Pokles (max.) | 0 procent | 10 procent | 20 procent | 30 procent | 40 procent | 50 procent |

Konzervativní složka (min.) | 100 procent | 80 procent | 60 procent | 40 procent | 20 procent | 0 procent |

Akcie (max.) | 0 procent | 20 procent | 40 procent | 60 procent | 80 procent | 100 procent |

… váš investorský profil je vyvážený. Akciová složka by měla zaujímat ve vašem portfoliu investic 40 procent, zbytek by měla tvořit konzervativní složka.

Co je silnější

Může se vám ale stát, a je to velmi časté, že odpovědi budou v různých sloupcích. To znamená, že vaše očekávání není reálné zcela naplnit. Zpravidla lidé od investice očekávají výnos odpovídající spíš dynamickému profilu, ale přitom jsou ochotni akceptovat pokles hodnoty investice maximálně do desíti procent, což odpovídá konzervativnímu profilu. Jindy vám zase nemusí korespondovat doporučený minimální časový horizont, který uvádím pro dynamický profil, tedy minimálně deset let.

Pakliže si odpovědi nesedly do jednoho sloupce, musíte svá očekávání korigovat. Přitom byste měli správně postupovat zprava doleva, tedy zachovat kroužek – modrou barvu – nejvíc nalevo a tomuto sloupci se přizpůsobit. Například pokud jste odpověděli takto:

Rizikový profil | Konzervativní | Vyvážený | Dynamický |

Cílený výnos (ročně) | 2–3 procenta | 4–5 procent | 6–8 procent |

Časový horizont (min.) | 3–5 let | 5–10 let | 10 a víc let |

Pokles (max.) | 0 procent | 10 procent | 20 procent | 30 procent | 40 procent | 50 procent |

Konzervativní složka (min.) | 100 procent | 80 procent | 60 procent | 40 procent | 20 procent | 0 procent |

Akcie (max.) | 0 procent | 20 procent | 40 procent | 60 procent | 80 procent | 100 procent |

… tak by výsledný profil měl být konzervativní, měl by respektovat, že pět let je na investování do akcií prostě málo. Dynamická složka (akcie) by neměla být přes dvacet procent portfolia.

Nebo pokud jste třeba odpověděli takto:

Rizikový profil | Konzervativní | Vyvážený | Dynamický |

Cílený výnos (ročně) | 2–3 procenta | 4–5 procent | 6–8 procent |

Časový horizont (min.) | 3–5 let | 5–10 let | 10 a víc let |

Pokles (max.) | 0 procent | 10 procent | 20 procent | 30 procent | 40 procent | 50 procent |

Konzervativní složka (min.) | 100 procent | 80 procent | 60 procent | 40 procent | 20 procent | 0 procent |

Akcie (max.) | 0 procent | 20 procent | 40 procent | 60 procent | 80 procent | 100 procent |

… pak byste zase měli jako určující brát to, že psychicky ustojíte pokles maximálně do 30 procent, což odpovídá vyváženému profilu. Do akcií byste neměli investovat více než 60 procent portfolia.

Výnos jde ruku v ruce s rizikem

V investování platí základní logika: výnos jde vždy ruku v ruce s rizikem. Čím vyššího výnosu chci dosáhnout, tím větší riziko musím podstoupit. Riziko může mít různou podobu, ale to nejzákladnější je riziko krátkodobého poklesu hodnoty investice a nejvíce se projevuje u dynamické (akciové) složky portfolia. Na druhou stranu právě tato složka investic dlouhodobě generuje nejvyšší výnosy. Takže pokud chci vyšší výnos, musím víc investovat do akcií, tudíž překousnout i větší krátkodobé poklesy hodnoty investice.

Obecně musíte počítat s tím, že ceny akcií na burze dost kolísají a jednou za čas (zpravidla za pět až deset let dojde k velkému propadu cen. Velký propad znamená, že ceny spadnou v průměru o 40–50 procent. Zjednodušeně řečeno je nutné u akciové složky počítat s tím, že její hodnota může dočasně spadnout na polovinu. Záměrně říkám dočasně, protože ceny se během pár let zase zvednou zpátky a dál rostou. Dlouhodobě akciové fondy vydělávají ze všech typů fondů nejvíc, dá se kalkulovat s čistým výnosem kolem osmi procent ročně.

Abych se ale k takovým výnosům dostal, musím mít opravdu dost času, jinak hrozí riziko, že zrovna když budu potřebovat peníze vybrat, budou akciové trhy po zmíněném velkém propadu cen. Proto nestačí při rozhodování brát v potaz pouze očekávaný výnos a akceptovatelnou hloubku poklesu, ale měl bych se řídit také minimálním doporučeným časovým horizontem.

Druhá věc je, že není dobré do akcií investovat jednorázově, zvlášť třeba ne dnes, kdy se jejich ceny v průměru jeví po devíti letech růstu opravdu dost vysoké a hrozba další ekonomické recese a s ní spojeného propadu cen akcií visí ve vzduchu. Řešením je rozložit nákupy akcií v čase. Výhody této strategie oproti čekání na propad jsme si popsali minule:

Dostačující minimum

Výš popsaný model je opravdu hodně zjednodušený. V praxi je možné portfolia skládat různým způsobem. Lepší je rozčlenit dynamickou a konzervativní složku ještě na další podsložky a u nich pak sledovat jejich vzájemné korelační koeficienty. Ideální je, pokud mezi sebou jednotlivé složky co nejméně korelují. Ale to už je pro profesionály. Začátečníkům bohatě postačí tenhle základní návod.

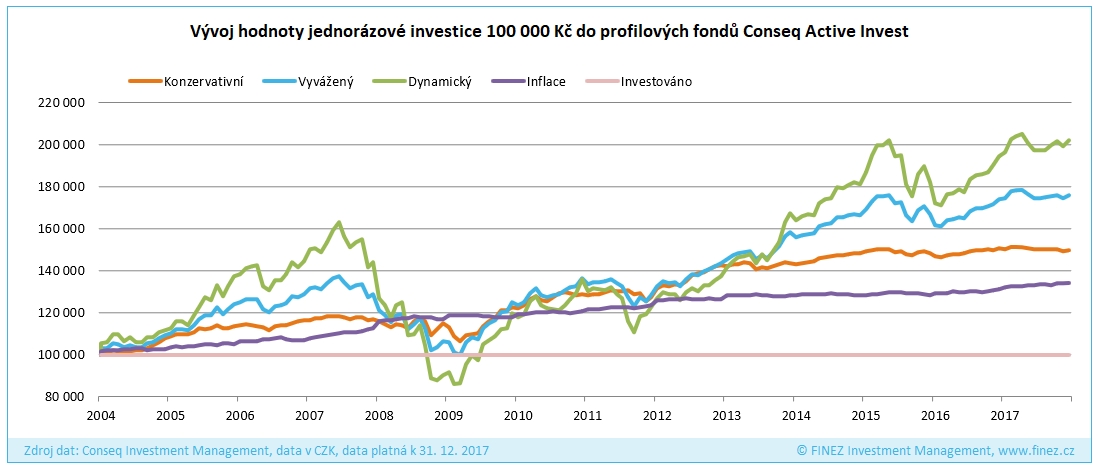

Můžeme si také pro názornější představu ukázat, jak takové modelové strategie fungují v běžné praxi. Jako ukázka nám poslouží profilové fondy Conseq Active Invest. Podotýkám, že je zde používám čistě pro ilustraci, protože je hodně lidí zná a mají dostatečnou historii.

Na grafu je krásně vidět, že dynamická strategie dlouhodobě svými výnosy výrazně překonává konzervativní strategii. Na druhou stranu vykazuje vyšší volatilitu, tedy výkyvy cen, a v roce 2008 museli investoři přestát propad hodnoty investice zhruba na polovinu, zatímco konzervativní strategie zaznamenala jen drobný pokles do 10 procent. Vyvážená strategie není v podstatě nic jiného než kombinace těchto dvou.

Každý investor si musí sám odpovědět, kterou cestou chce jít. A to jsme zase zpátky u našich základní tří otázek na očekávaný výnos, plánovaný časový horizont a akceptovatelnou míru poklesu hodnoty investice. Někomu snad pomůžou tyto návodné otázky, když si zakroužkuje své odpovědi do uvedené tabulky. Pro někoho je zase lepší vidět názorný graf historického vývoje modelových strategií. Snad si každý najdete své.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 3. 2018 13:29, o

Otevřené podílové fondy se ve skutečnosti vůbec nehodí pro dlouhodobou investici, důvodem jsou vysoké managerské poplatky. Tyto poplatky se platí každoročně z objemu investice, například v článku uvedený Conseq Active Invest Dynamický má na webu poplatek za správu 1.5% ročně. Kdo tu hromadu papírů studuje dál, najde další poplatky ve prospěch managerů. Na takový fond bych nesáhnul ani klackem na hady. Jak už mnoho let opakovaně doporučuje Warren Buffett, výrazně lepší jsou indexové ETF. Nedávno skončila sázka mezi Buffettem a hedge fond managery, ve sprintu na 10 let vyhrála Buffettova sázka na ETF (konkrétně zvolil Vanguard 500 Index Admiral) nad jakýmsi hedgefund šamanem, který se odvážil sázku přijmout.

Příspěvek s nejvíce zápornými hlasy

21. 3. 2018 12:47, deprese

Když investovat, tak do vlastní firmy.

V diskuzi je celkem (7 komentářů) příspěvků.