Nejlepší spořicí účty a termínované vklady. Úroky klesají, kdo dá víc?

12. 4. 2024 | Petr Kučera | 1 komentář

Banky dál snižují úročení na spoření. Kam se teď podívat, když si chcete vyšší úroky udržet co nejdéle?

Po poslední finanční krizi zažilo centrální bankovnictví nestandardní období, nesrovnatelné s čímkoli, co jsme dosud znali. Centrální bankéři ve snaze dotlačit inflaci ke svému inflačnímu cíli snižovali úrokové sazby až na nulovou úroveň. A pak začali hledat nové, nestandardní nástroje, kterými by bylo možné měnovou politiku dále uvolňovat.

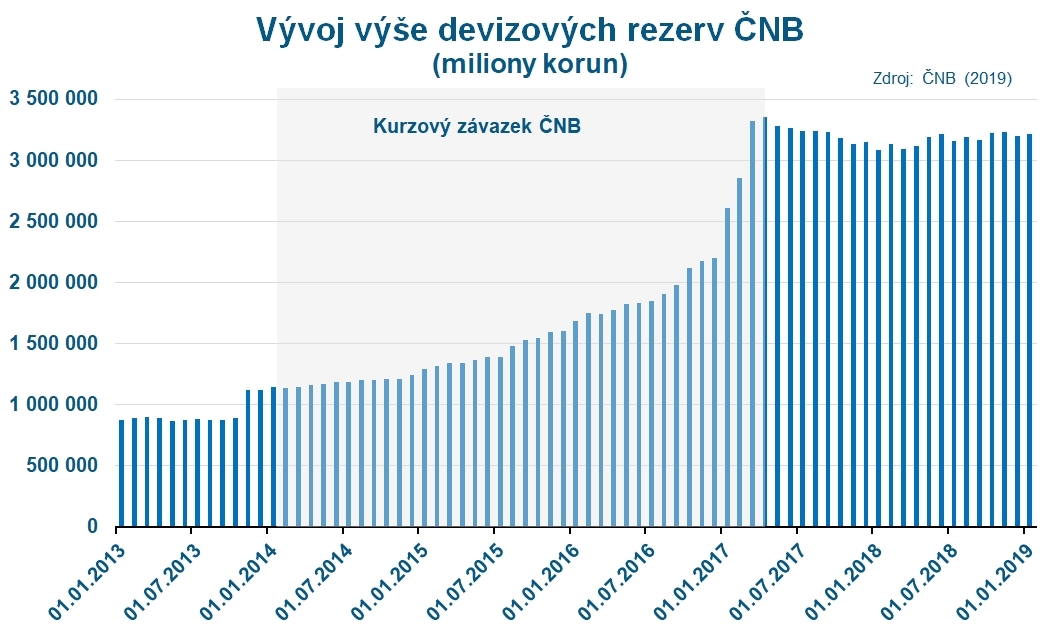

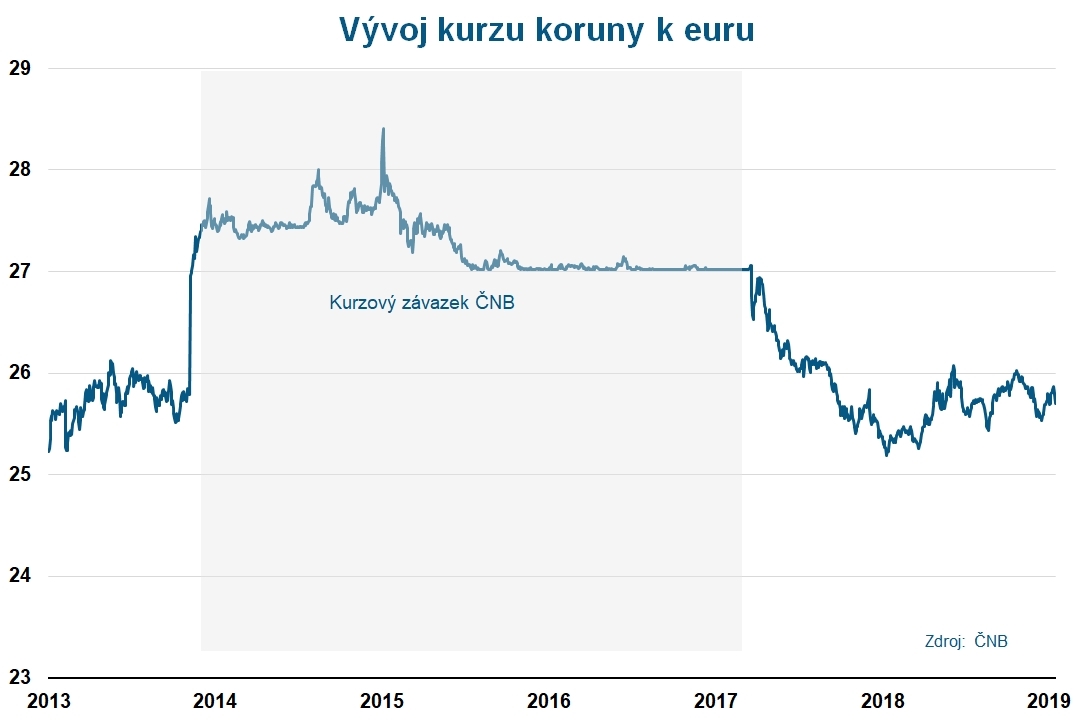

Tímto vývojem si prošla i Česká národní banka. V listopadu 2013 z těchto důvodů zahájila devizové intervence proti kurzu české koruny a deklarovala, že ji bude držet nad hladinou 27 korun za euro, než přejde riziko deflace a případné deflační spirály.

Intervence ČNB na měnovém trhu spočívaly v tvorbě nových korun, za které kupovala eura. Devizové rezervy na straně aktiv centrální banky rostly…

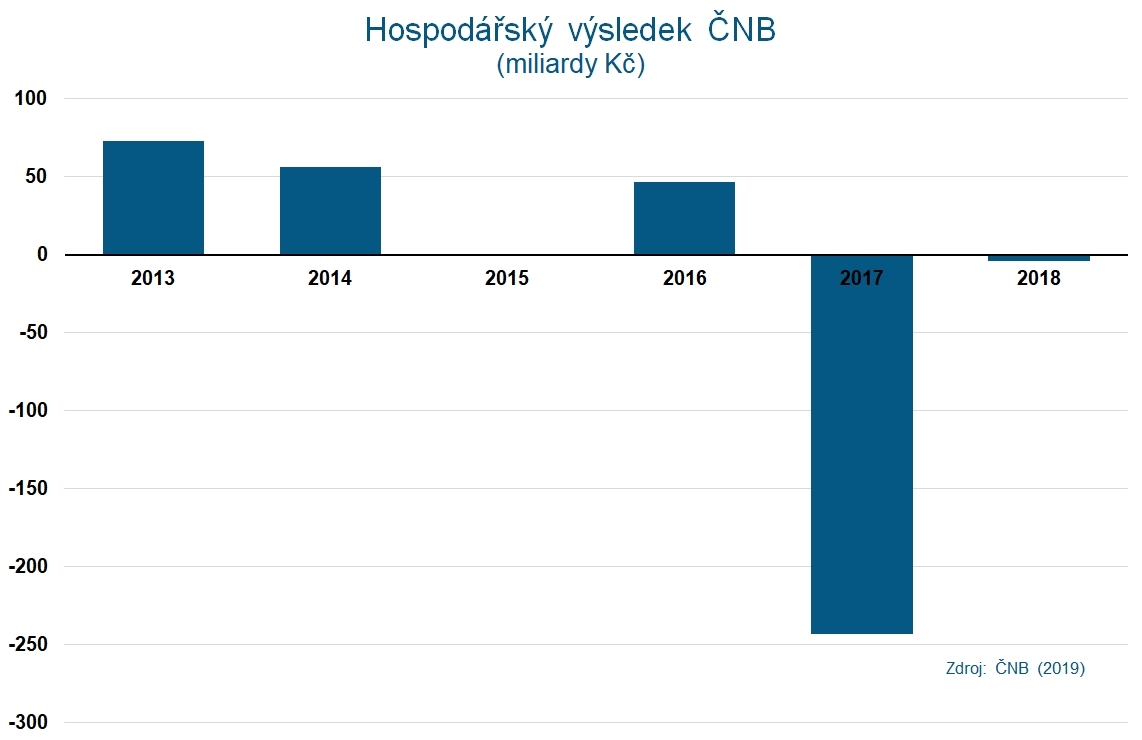

Jak je vidět z grafu, během trvání kurzového závazku – od listopadu 2013 do dubna 2017 – se hodnota devizových rezerv České národní banky zvyšuje o přibližně dva biliony korun. Tyto prostředky centrální banka průběžně investuje do zahraničních cenných papírů, zejména obligací zahraničních vlád s nejvyššími ratingy. Výnosy z těchto investic zvyšují hodnotu jejího hospodářského zisku.

Problém ale přijde, když se kurz domácí měny uvolní a začne posilovat. Přesně jako se to stalo po ukončení kurzového závazku v dubnu 2017:

Jak koruna posiluje, přirozeně klesá hodnota zahraničních měn vůči ní – a tedy i hodnota devizových rezerv. Pokles devizových rezerv se pak účetně projeví kurzovými ztrátami, které snižují hospodářský výsledek centrální banky a můžou ji dostat až do významných ztrát – jako v roce 2017, kdy ČNB vykázala ztrátu 243 miliard korun.

V extrémním případě můžou kumulované ztráty dosáhnout takové výše, že se banka ocitne v situaci takzvaného negativního vlastního kapitálu (účetní závazky převyšují účetní aktiva). Za takových okolností se dá čekat například doporučení Mezinárodního měnového fondu, aby banka oslovila vládu s žádostí o peníze – o kapitálovou injekci, která by navýšila základní kapitál banky.

Představitelé České národní banky vždycky uklidňují veřejnost tím, že centrální banka je specifická instituce, která nemůže mít problémy s likviditou nebo solventností. Ztráta prý tedy v žádném případě nemůže znamenat ohrožení pro veřejné rozpočty, finanční sektor nebo reálnou ekonomiku.

Tím argumentace centrální banky končí. Podle mě je ale důležité jít v úvahách trochu hlouběji a detailně popsat veškeré důsledky. Opravdu nejde jen o pouhou zápornou účetní položkou v bilanci centrální banky, ale jsou tu skutečné dopady na reálnou ekonomiku a každého občana země.

Na světě existují i centrální banky, jejichž hospodaření je navázáno na veřejné rozpočty. Jednou z nich je Švýcarská centrální banka, s jejímiž akciemi se obchoduje na lokální akciové burze, a která má právo odvádět svým akcionářům (kterými jsou zejména švýcarské kantony) pravidelnou dividendu.

Švýcarská centrální banka intervenovala od roku 2011 proti posilování švýcarského franku. Nakonec ale musela v roce 2015 tlakům na jeho zhodnocení ustoupit a kurzový závazek opustit. Frank následně skokově posílil o 40 procent, což mělo za následek nejen obrovskou ztrátu centrální banky, ale i recesi místní ekonomiky a rozpočtové problémy lokálních samospráv.

Je nezbytné si uvědomit, že ztráta centrální banky na jedné straně je ziskem spekulantů a zejména obchodních bank na straně druhé. Vzhledem k výši devizových rezerv a růstu úrokových sazeb, tak obchodní banky realizují snadné zisky na úkor centrální banky.

Zároveň za dobu trvání kurzového závazku značně narostlo množství peněz v bankovním systému. Banky v kombinaci se snadnými zisky ztrácejí motivaci získávat další peníze od běžných vkladatelů. Nic je tedy nenutí zvyšovat úrokové sazby na účtech, ty se v zásadě příliš neliší od sazeb, jaké byly, než centrální banka svoje sazby začala rychle zvedat od takzvané technické nuly (zvýšení dvoutýdenní repo sazby z 0,05 na 1,75 procenta proběhlo po pětileté stagnaci v pěti krocích během pouhého roku a půl).

Nelze se tedy spokojit s jednoduchým tvrzením zástupců České národní banky, že jakékoliv kumulované ztráty budou zaplaceny z budoucích zisků. Ztráta centrální banky má už teď své závažné makroekonomické důsledky.

Tím nejpodstatnějším jsou a budou nízké úrokové sazby na bankovních vkladech všech obyvatel této země, které můžou v krajním případě znamenat to, že si lidé nevybudují dostatečné úspory – a pomoc pak budou očekávat od státu. A nejde jen o to, že se lidem peníze v bankách nezhodnotí, ale také o to, že se jim tam nebude mít co zhodnocovat – protože nízké úroky nejsou dobrou motivací ke spoření.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

28. 2. 2019 10:33, Pavel Mikel

ČNB za to nemůže, mohou za to jmenovití úředníci.

Tito přicházejí, berou zcela nesmyslné platy, nikdo je nebude zpětně stíhat za jejich odpovědnost za zhuntování našich peněz, neřkuli mnohých z nás z mála v potu krve naspořených úspor. A zde je něco špatně ve státě českém.

Příspěvek s nejvíce zápornými hlasy

28. 2. 2019 14:57, josef

5% je zkuntovani? :o Nota bene, pokud delali vse v souladu se zakonem?

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (32 komentářů) příspěvků.