Kdy půjdete do důchodu? Ve hře jsou tři návrhy

25. 4. 2024 | Kateřina Hovorková | 3 komentáře

Důchodový věk poroste. Otázkou je, jak přesně. K původnímu návrhu ministerstva práce a sociálních věcí teď přibyly další dva.

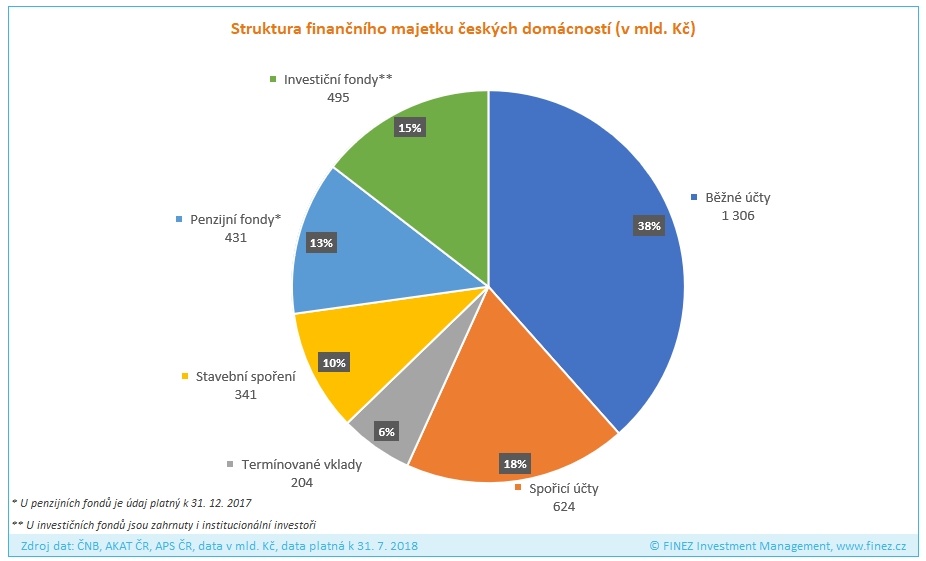

Před dvěma týdny jsme si ukázali, kam spoří a jak celkově hospodaří české domácnosti. Pro připomenutí: v průměru 13 procent úspor máme uloženo v penzijních fondech. A na ty se dnes podíváme podrobněji.

Pojmem „penzijní fondy“ označujeme obecně všechny fondy, které spravují penzijní společnosti. V Česku máme dva typy penzijních fondů, které se v některých vlastnostech výrazně liší.

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

Investiční seriál na Finez.cz

Nový seriál Fond-show představuje vybrané investiční fondy – od nejznámějších jmen přes speciální méně známé fondy až po některé fondy kvalifikovaných investorů:

Pro fondy v „klasickém“ penzijním připojištění platilo a platí jedno zcela zásadní pravidlo. Penzijní společnost nesmí účastníkům na konci roku nikdy připsat záporné zhodnocení. V každém hospodářském roce musí být zhodnocení fondu kladné nebo nulové, i kdyby to měla penzijní společnost dotovat z vlastních prostředků. Na první pohled to může vypadat sympaticky – komu by se chtělo do červených čísel? Faktický důsledek ale je, že se nikdy pořádně nepodíváte ani do těch zelených. Penzijní společnosti se při správě transformovaných fondů drží při zdi a investují co nejkonzervativněji, v zásadě se drží zejména krátkodobých českých státních dluhopisů, pokladničních poukázek a termínovaných vkladů. Z toho ovšem potom plyne velmi nízké zhodnocení, které historicky sotva drží krok s inflací. V roce 2017 výnosy transformovaných fondů dokonce za inflací výrazně zaostávaly – a nějakou dobu to teď pravděpodobně nebude jiné.

Penzijní společnost | rok 2013 | rok 2014 | rok 2015 | rok 2016 | rok 2017 | Průměr |

Conseq penzijní společnost | 2,17 % | 0,70 % | 0,40 % | 0,47 % | 0,16 % | 0,78 % |

Allianz penzijní společnost | 1,60 % | 1,64 % | 1,38 % | 1,03 % | 0,41 % | 1,21 % |

AXA penzijní společnost | 2,29 % | 1,46 % | 1,10 % | 1,03 % | 0,76 % | 1,33 % |

ČSOB penzijní společnost | 1,70 % | 1,40 % | 1,20 % | 0,70 % | 0,63 % | 1,13 % |

Penzijní společnost České pojišťovny | 2,10 % | 1,70 % | 1,40 % | 0,94 % | 0,84 % | 1,40 % |

NN penzijní společnost | 1,41 % | 1,13 % | 0,88 % | 0,66 % | 0,69 % | 0,95 % |

Česká spořitelna – penzijní společnost | 1,30 % | 1,42 % | 0,85 % | 0,68 % | 0,51 % | 0,95 % |

KB penzijní společnost | 1,44 % | 1,35 % | 1,16 % | 0,66 % | 0,49 % | 1,02 % |

Průměrné zhodnocení | 1,75 % | 1,35 % | 1,05 % | 0,77 % | 0,56 % | 1,10 % |

Inflace | 1,40 % | 0,40 % | 0,30 % | 0,70 % | 2,50 % | 1,06 % |

Zdroj dat: Asociace penzijních společností ČR, Český statistický úřad | ||||||

Jasně, nachystat se na stáří. Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty.

Ale k tomu pořád investovat a šetřit.

Rádi poradíme s výběrem a pomůžeme porovnat. U vybraných podílových fondů neplatíte vstupní poplatek.

Naproti tomu účastnické fondy doplňkového penzijního spoření fungují v podstatě jako běžné investiční fondy. Penzijní společnost v roli správce fondu účastníkům nemusí garantovat žádné zhodnocení, což jí dává možnost nabídnout plnou škálu investičních strategií. Každá penzijní společnost musí mít vždycky v nabídce povinný konzervativní fond, který se složením portfolia moc neliší od výše zmíněných transformovaných fondů. Kromě toho ale můžou nabízet i fondy s jiným rozložení aktiv, zpravidla to bývá vyvážený a dynamický účastnický fond. Dynamické účastnické fondy investují převážně do akcií. Vyvážené účastnické fondy kombinují konzervativní investice i akcie.

Zejména dynamické účastnické fondy jsou schopné v dlouhodobém horizontu přinášet výrazně vyšší zhodnocení než transformované fondy. To dokazuje i dosavadní historie. Zatímco průměrný roční výnos fondů starého penzijka v letech 2013–2017 byl 1,1 procenta (při průměrné roční inflaci 1,06 procenta), dynamické účastnické fondy ve stejném období v průměru zhodnotily prostředky účastníků o 4,89 procenta ročně. A nejlepší z nich, Conseq globální akciový účastnický fond, dokonce v průměru ročně vydělal přes 10 procent.

Účastnický fond | rok 2013 | rok 2014 | rok 2015 | rok 2016 | rok 2017 | Průměr |

Conseq globální akciový úč. fond | 19,53 % | 12,71 % | -0,08 % | 10,81 % | 9,96 % | 10,59 % |

ČS Dynamický účastnický fond | 0,17 % | 7,02 % | -1,04 % | 7,42 % | 8,22 % | 4,36 % |

ČSOB dynamický účastnický fond | 0,67 % | 3,32 % | 7,61 % | 5,36 % | 5,53 % | 4,50 % |

ČP Dynamický účastnický fond | 3,53 % | 2,00 % | -0,47 % | 6,36 % | 8,24 % | 3,93 % |

KB dynamický účastnický fond | 2,16 % | 5,81 % | 1,60 % | 0,86 % | 7,51 % | 3,59 % |

NN Růstový účastnický fond | 0,08 % | 4,67 % | -7,04 % | 9,35 % | 14,04 % | 4,22 % |

Allianz dynamický účastnický fond | 1,76 % | 2,78 % | 4,98 % | 1,51 % | 4,07 % | 3,02 % |

Průměrné zhodnocení | 3,99 % | 5,47 % | 0,79 % | 5,95 % | 8,22 % | 4,89 % |

Inflace | 1,40 % | 0,40 % | 0,30 % | 0,70 % | 2,50 % | 1,06 % |

Zdroj dat: Asociace penzijních společností ČR, Český statistický úřad | ||||||

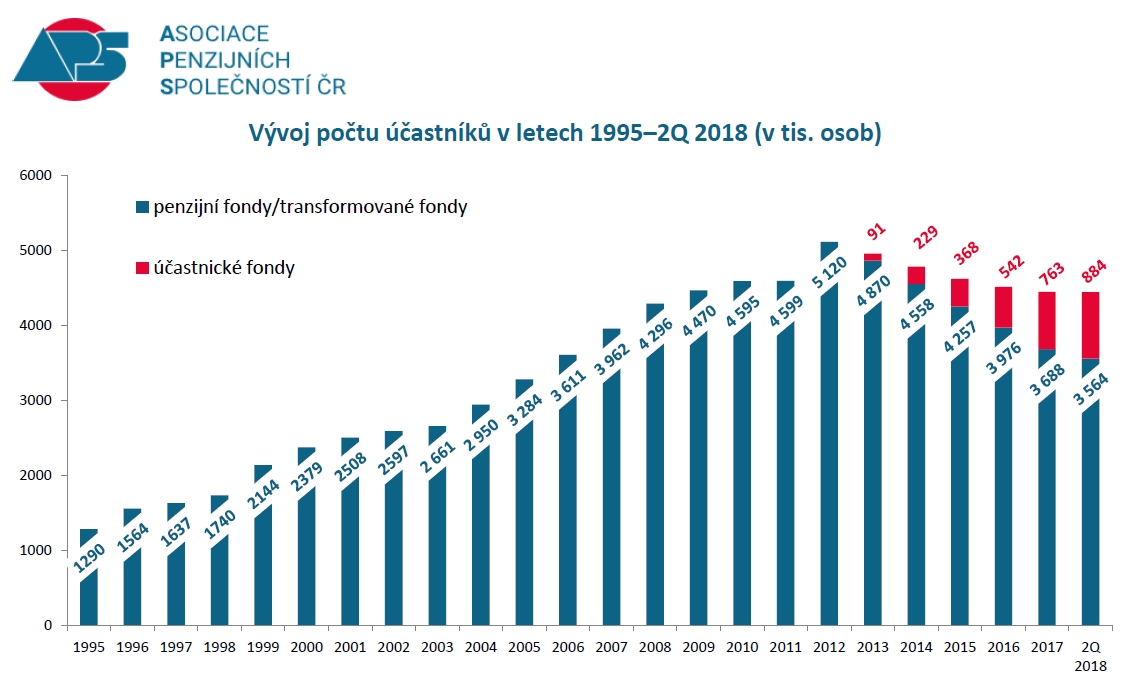

Od roku 2013 se dá sjednat jen doplňkové penzijní spoření. Postupně tedy roste počet účastníků v účastnických fondech, k 30. červnu už jich bylo 883 941. Naopak klesá počet účastníků v transformovaných fondech starého penzijka, k témuž datu jich bylo 3 563 756. Celkově si tedy v polovině roku do penzijních fondů odkládalo peníze na penzi 4 447 697 lidí.

Zajímavé je, že celkově počet účastníků již šestým rokem klesá. Je víc lidí, kteří ukončují staré smlouvy o penzijním připojištění, než těch, kteří uzavírají novou smlouvu o doplňkovém penzijním spoření. Tento trend se ale zdá být pomalu u konce. V prvním pololetí tohoto roku už se úbytek účastníků v transformovaných fondech (124 919 lidí) téměř vyrovnal přírůstku nových účastníků v účastnických fondech (120 607 lidí).

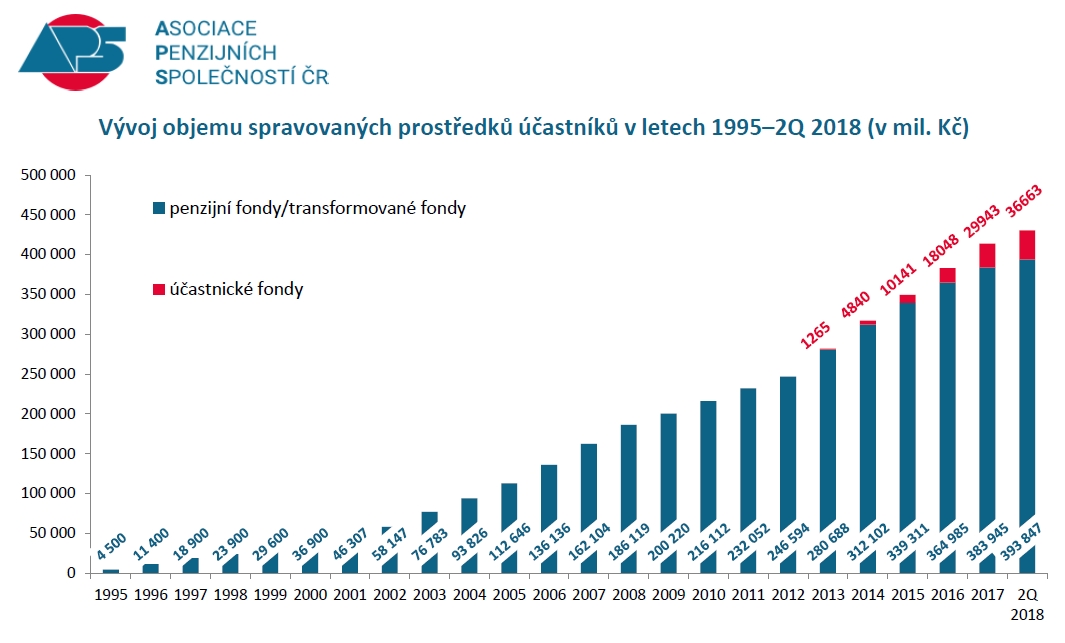

Přestože lidí v obojím penzijku dohromady v posledních letech ubývá, objem spravovaných prostředků v penzijních fondech roste. K polovině roku penzijní společnosti spravovaly ve fondech dohromady majetek v hodnotě téměř 431 miliard korun. Většinu z toho (91 procent) zatím tvoří majetek v transformovaných fondech – staré penzijko přece jenom existuje dlouhé roky a je v něm čtyřikrát víc lidí než v novém. Postupně ale roste i objem majetku v účastnických fondech.

Investování na penzi prostřednictvím doplňkového penzijního spoření i starého penzijního připojištění je atraktivní díky státním příspěvkům a daňovým úlevám, případně díky příspěvkům zaměstnavatele (které ovšem opět dostáváte díky daňovým úlevám – tentokrát na jeho straně). Nárok na státní příspěvek má účastník při měsíčním příspěvku minimálně 300 korun. Výše státního příspěvku se odvíjí od výše měsíčního příspěvku účastníka, přičemž maximální výše státního příspěvku je 230 korun měsíčně. Tuto částku stát přispívá, pokud do fondu daný měsíc pošlete aspoň tisíc korun

Příspěvek účastníka | Státní příspěvek |

300 Kč | 90 Kč |

400 Kč | 110 Kč |

500 Kč | 130 Kč |

600 Kč | 150 Kč |

700 Kč | 170 Kč |

800 Kč | 190 Kč |

900 Kč | 210 Kč |

1000 Kč a více | 230 Kč |

Pokud si ročně do fondu pošlete víc než 12 tisíc, máte nárok na odpočet ze základu daně z příjmů. Tento odpočet ze základu daně může být až 24 tisíc korun. Pro získání maximální státní podpory tak má smysl si spořit až 3000 korun měsíčně, pak získáváte plnou státní podporu (230 Kč × 12 měsíců = 2760 Kč ročně) a v maximální možné míře uplatníte i úlevu na daních (24 000 Kč × 15 % = 3600 Kč ročně). Celkem tak lze ročně získat 6360 korun.

Ne každý si ale může dovolit postrádat 3000 korun měsíčně, i když by to bylo potřeba, abychom jednou z fondu mohli čerpat potřebnou rentu.

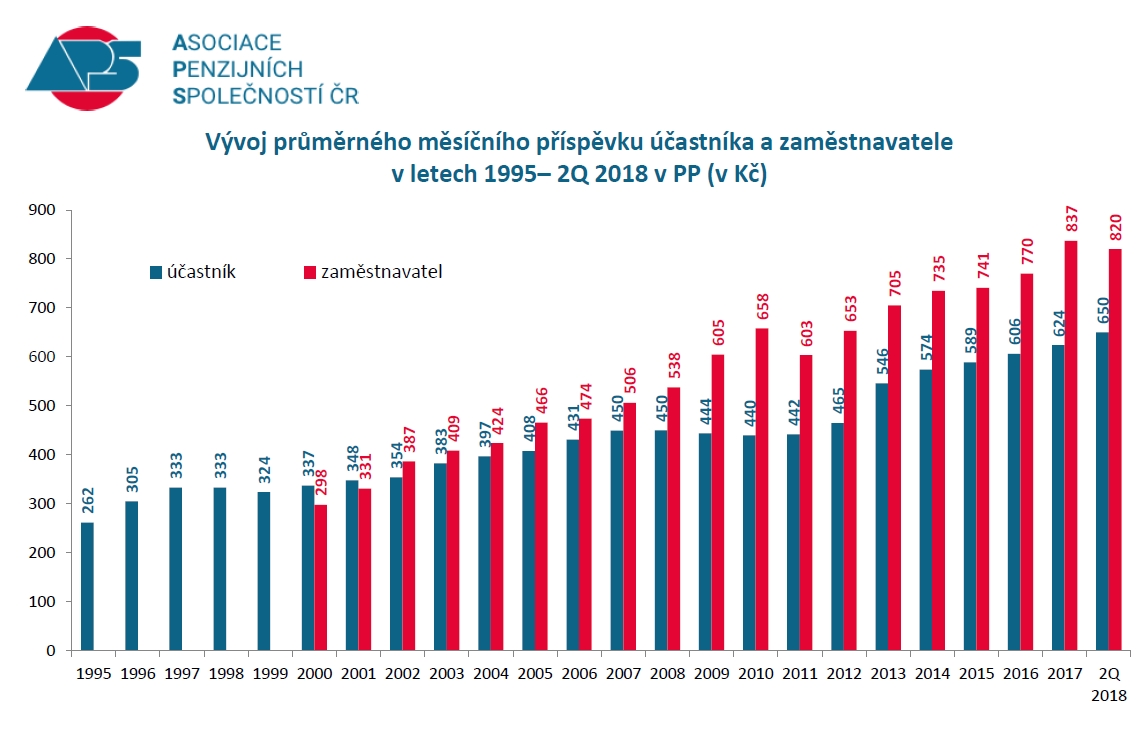

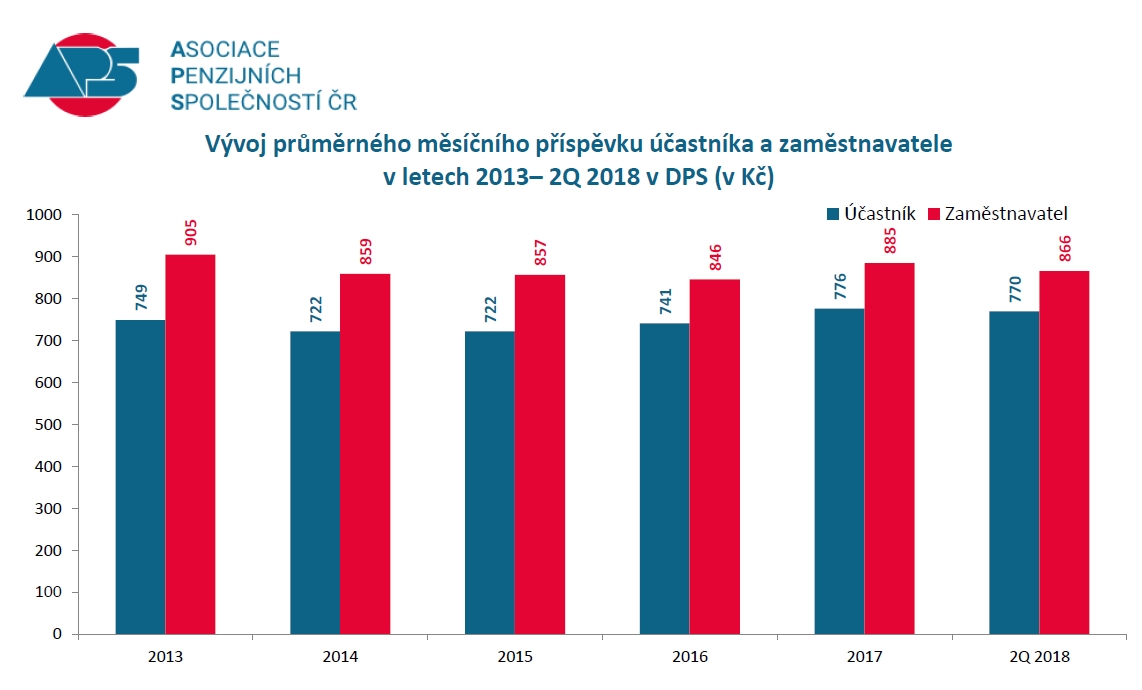

Realita je ale taková, že průměrná výše příspěvku účastníka je 650 korun měsíčně u transformovaných fondů a 770 korun měsíčně u účastnických fondů. Zarážející je, že u transformovaných fondů průměrný měsíční příspěvek od roku 2013 pozvolna každý rok trochu roste, zatímco u doplňkového penzijního spoření více méně šestým rokem výše příspěvku stagnuje. I tak je stále průměrný měsíční příspěvek u účastnických fondů o 120 korun vyšší než u transformovaných fondů, rozdíl se však postupně snižuje.

Kromě vlastních příspěvků účastníka a státních příspěvků někomu přispívá do penzijního fondu také zaměstnavatel. Zaměstnavatel může do fondu přispívat až 50 tisíc korun ročně. Vy je nemusíte danit a zaměstnavatel z nich nemusí odvést sociální a zdravotní pojištění, což by musel, kdyby vám je prostě přidal k výplatě. Zaměstnavatelé tedy příspěvky na penzijko používají rádi jako benefit: celkem je dostává skoro milion zaměstnanců. Průměrně 820 korun měsíčně u transformovaných fondů a 866 korun měsíčně u účastnických fondů.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

2. 10. 2018 8:23, Vodník Česílko

Článek obsahuje odpověď na to, proč se tolika lidem do nových fondů nechce - protože jsou to v zásadě normální investiční fondy. U starého penzijka s garantovanou kladnou nulou zůstávají lidé, kteří do investičních fondů investovat nechtějí. A pokud už se někdo jednou rozhodne do investičních fondů vstoupit, proč by se měl omezovat zrovna na ty penzijní?

Příspěvek s nejvíce zápornými hlasy

2. 10. 2018 10:46, deprese

Nové máte sice větší zhodnocení, ale je navázané na věk odchodu do důchodu, který se bude postupně posouvat. Takže se toho ani nedožijete. :)

V diskuzi je celkem (24 komentářů) příspěvků.