Martin Mašát, portfolio manažer Partners investiční společnosti, považuje společensky odpovědné investice za pouhý módní trend. Před pár měsíci ve svém komentáři na webu iDnes.cz uvedl, že akciové indexy složené z takových firem trochu ztrácí oproti svým nadřazeným indexům.

„Stručně řečeno, investoři ignorující hříšné společnosti se musí smířit s tím, že výnosy společensky odpovědných fondů budou ve srovnání s jejich neomezenými protějšky nižší. Sociálně a ekologicky lhostejní investoři, resp. ti ekonomicky racionální, budou pravděpodobně dlouhodobě dosahovat lepších výsledků,“ napsal Mašát.

Zdůvodňuje to tím, že firma, která chce být více ekologická či bohulibá k zaměstnancům, musí vynaložit vyšší náklady na ekologická auta, méně hlučné stroje, různé sociální vymoženosti zaměstnanců a tak dále, což ji dlouhodobě brzdí v porovnání s těmi méně společensky odpovědnými.

Toto tvrzení bych si dovolil rozporovat. Ano, firma má mnohdy vyšší náklady, ale ty je třeba chápat jako investici do jejího rozvoje. Mít spokojené zákazníky a zaměstnance a pověst společensky odpovědné firmy může být mnohdy efektivnější, než si platit drahé reklamní kampaně. Už v předchozím článku jsme si řekli pár dobrých důvodů, proč se dnes firmy snaží chovat společensky odpovědně.

A také když se podíváme na historické výsledky, vidíme, že investice do sociálně odpovědných firem v uplynulých deseti letech dokázaly přinést vyšší výnos než průměr trhu. Ono ale hodně záleží na metodice výběru takových odpovědných firem.

Mnoho fondů se jako odpovědné jen tváří

Spousta takzvaných ESG fondů a indexů je strašně vágních. V zásadě ze spektra investic jen vylučují některá „tabu“ odvětví jako alkohol, tabákový průmysl či zbrojařský průmysl nebo firmy s nejhorším ESG ratingem (z anglického Environmental, Social and Governance).

Ve finále se pak jejich portfolia nijak zvlášť neliší od jiných akciových fondů a indexů. Do nějakého aktivního výběru firem podle jejich přístupu ke společenské odpovědnosti se zpravidla nepouští. Což nelze považovat za společensky odpovědné investování.

Typickým příkladem je akciový index MSCI World ESG Universal Index. Ten je konstruován tak, že ze spektra 1651 akcií aktuálně obsažených v indexu MSCI World vylučuje pouze firmy s nejhorším ESG ratingem, ale jinak se snaží o maximální zachování spektra akcií řídícího indexu MSCI World. Aktuálně tak je v indexu MSCI World ESG Universal zastoupeno 1619 akcií, pouze 32 společností je vyloučeno.

Váhy jednotlivých akcií jsou pak oproti řídícímu indexu MSCI World upraveny podle kvality ESG ratingu. Vzhledem k extrémně široké diverzifikaci je ale matematicky jasné, že výsledky indexu MSCI World ESG Universal budou prakticky totožné s indexem MSCI World, bez ohledu na způsob vážení indexu. Jinými slovy: takováto konstrukce z mého pohledu postrádá smysl a index MSCI World ESG Universal vůbec nelze brát jako podkladové aktivum společensky odpovědných investic.

Aktivní výběr sklízí úspěch

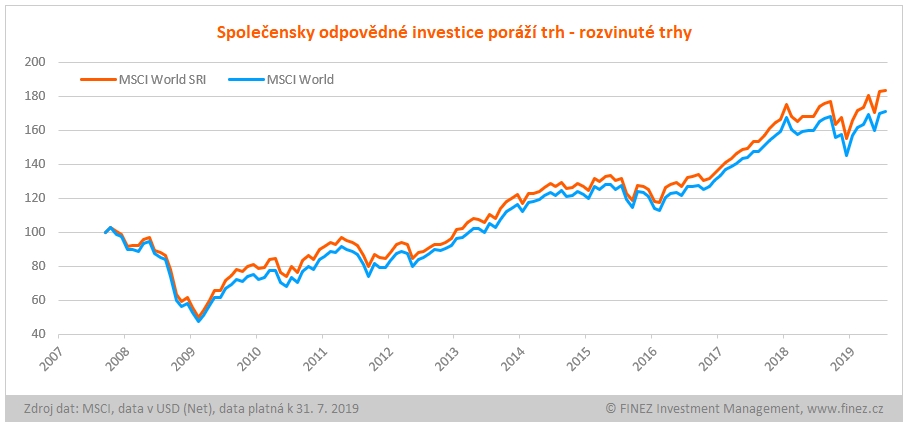

Naproti tomu třeba index MSCI World SRI je konstruován tak, že se snaží zachovávat regionální a sektorové rozložení podle řídícího indexu MSCI World a z každého sektoru a regionu pak do indexu MSCI World SRI vstupuje první čtvrtina společností s nejlepším ESG ratingem.

Celkem je dnes v indexu MSCI World SRI zastoupeno 390 společností, jejichž váhy v něm jsou uspořádány podle jejich tržní kapitalizace. To už je zajímavější konstrukce, která mnohem více zohledňuje společenskou odpovědnost firem. Ještě zajímavější by bylo, kdyby také jejich váhy v indexu reflektovaly kvalitu ESG ratingu.

Podíváme-li se na historický vývoj takové strategie, zjistíme, že index MSCI World SRI výkonností dlouhodobě mírně poráží index MSCI World. Od roku 2007, kdy tuto metodiku používá, stoupla hodnota indexu MSCI World SRI o 83 %, zatímco hodnota indexu MSCI World jen o 71 %. Takže akcie společensky odpovědných firem vydělaly investorům více než průměr trhu.

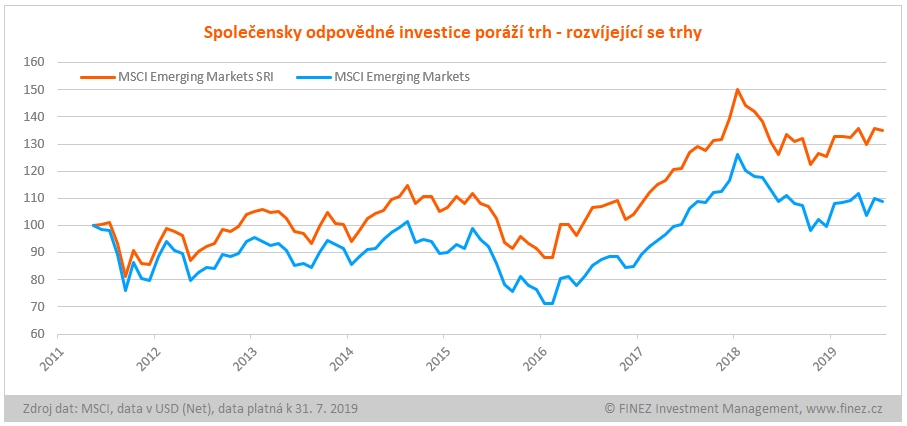

Výrazně větší rozdíly pak strategie SRI (z anglického Socially Responsible Investing) přináší na rozvíjejících se trzích. Obdobně kalkulovaný index MSCI Emerging Markets SRI funguje od roku 2011 a o té doby jeho hodnota stoupla o 35 %, zatímco hodnota řídícího indexu MSCI Emerging Markets stoupla ve stejném období jen o 9 %. I zde tedy můžeme s klidem tvrdit, že sociálně odpovědný přístup k podnikání a investování nese své ovoce.

Impact fondy jdou ještě dál

Investory dnes zajímá v mnohem větší míře než dříve, jestli se firma chová společensky zodpovědně. Vzniká tedy i spousta fondů, které tuto problematiku berou vážně, nebo které přinejmenším deklarují, že nebudou investovat do společností vyrábějících alkohol, cigarety, zbraně a podobně.

Také mezi svými klienty vnímám rostoucí zájem, investovat do společensky odpovědných firem. Při tom v zásadě nikomu nejde o dosažení vyšších výnosů, jen prostě chtějí mít klid v duši, že dělají správnou věc.

Celá filozofie společensky odpovědného podnikání vychází z jednoduché myšlenky: Člověk se má dobře tehdy, když koná dobro. Odtud pramení i mantra, že také podnik může dlouhodobě dobře fungovat pouze tehdy, pokud dělá správné věci správným způsobem. A jak je vidět na grafech výše, ono to funguje. Vedlejším efektem sociálně odpovědných investic je i zajímavý výnos.

Mně osobně je princip společensky odpovědného investování velmi blízký. Ještě větší sympatie chovám k takzvaným impact fondům, které jdou ještě dál a investují pouze do firem, jejichž byznys má významný pozitivní dopad na společnost.

Třeba když jejich technologie přímo pomáhá snižovat emise skleníkových plynů, čistit vodu, recyklovat odpady či jinak přispívá k lepšímu životnímu prostředí. Ale také když nám firma svými produkty či službami usnadňuje práci, pečuje o naše zdraví nebo jiným způsobem významně přispívá ke zkvalitnění života lidí na Zemi.

Příště se ještě pustíme do krátké polemiky, jak vlastně rozlišit, jestli se firma chová společensky odpovědně, či nikoliv.

První díl seriálu: Proč roste zájem o odpovědné investice

Jan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem