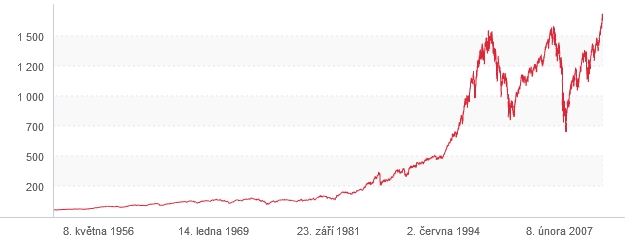

Hodnota indexu Standard & Poor’s 500 (S&P 500), sestaveného z pětistovky největších veřejně obchodovatelných akcií v USA dle jejich tržní kapitalizace, stoupla v květnu až na 1687 bodů, což je nové historické maximum. Květnová burzovní pranostika Sell in May and go away letos nedošla naplnění. Květen naopak patří společně s lednem k nejúspěšnějším měsícům tohoto roku (tedy pokud jde o výnosy akcií). Nyní ceny akcií již třetí týden přešlapují na místě, jako by se nemohly rozhodnout, kam dál.

Dobrá zpráva je, že americké i německé akcie po pěti letech skutečně umazaly veškeré ztráty po pádu v roce 2008, i když v té době málokdo věřil, že k tomu bude stačit držet akcie po doporučovaný minimální investiční horizont pěti let. Špatná zpráva je, že akciové indexy se v USA i Německu dostaly nad rekordní hodnotu z let 2000 a 2007, po které vždy následoval prudký pád. I tentokrát je na místě obezřetnost. Šest měsíců v řadě ceny akcií rostly. Blíží se silná korekce, ne-li dokonce obrat trendu. Vývoj na akciových trzích nyní až příliš nápadně připomíná pověstný klid před bouří.

Americké akcie na historickém maximu

Vývoj indexu Standard & Poor’s od padesátých let, zřetelné jsou dosavadní vrcholy v letech 2000 a 2007.

Zdroj: Peníze.cz

Fundamenty varují

Dosavadní silný růstový trend na akciových trzích je do značné míry důsledkem monetární politiky. Kvanta nově vytvořených peněz v kombinaci se zápornými reálnými úroky v bankách zapříčinily nafouknutí obrovské bubliny na dluhopisových trzích, jejíž splasknutí oddalují pouze nová kola kvantitativního uvolňování a dalších moderních forem tištění peněz. Nízké budoucí výnosy dluhopisů vedou nyní mnoho investorů k přehodnocení situace a nutí je hledat výnosy v rizikovějších aktivech, zejména v akciích. Na akciových trzích tak vládne přehnaná euforie – a to nikdy nekončí dobře.

Růst cen akcií nemá odpovídající fundamentální základ. Globální ekonomika zpomaluje, Evropa je stále v recesi a průmyslová produkce v Číně oslabuje (tomu napovídá i prudký pokles cen průmyslových komodit v uplynulých měsících). Ukazatel P/E (poměr ceny akcií k čistým ziskům) společností z indexu S&P 500 za posledních dvanáct měsíců vychází v průměru na 19. To je dost vysoké číslo na to, že zisky nemají kam růst. Naopak se spíše očekává, že zisky budou klesat, a to také z toho důvodu, že ziskové marže jsou na rekordní a dlouhodobě neudržitelné úrovni. Vyšší konkurence na straně nabídky v kombinaci s nižší poptávkou bude tlačit ziskové marže dolů. Tak funguje trh už po tisíciletí.

Tento proces nyní můžeme sledovat v přímém přenosu například u firmy Apple, které kvůli ostré konkurenci začala klesat zisková marže (a to je teprve začátek). Stejný proces trápí celé odvětví hutního a ocelářského průmyslu. Také v těžebním sektoru vede převis nabídky nad poptávkou k poklesu cen komodit a těžebním firmám rychle klesají ziskové marže. Zářným příkladem je i společnost New World Resources, s jejímiž akciemi se obchoduje na pražské burze a které padají volným pádem na nová historická minima.

Kupovat tedy americké akcie (bavíme se tu o průměru, ilustrovaném indexem S&P 500) za devatenáctinásobek ročních zisků firem při historicky vysokých ziskových maržích vyžaduje opravdu kuráž a dostatek odvahy. Vedle varovných fundamentálních ukazatelů tu máme ne zrovna přesvědčivá makroekonomická data a také mnohé technické indikátory poukazují na překoupenost akcií. To je doslova vražedná kombinace. Jediná rozumná otázka zní: Jak to, že ceny akcií ještě nezačaly padat?

Prodávat. Ale ne všechno

Zdaleka ne všechny akcie jsou drahé. Před dvěma měsíci jsme si v analýze s názvem Jsou akcie drahé? ukázali rozdíly v ocenění akcií na různých trzích. Mezi nejdražší patří obecně americké a japonské akcie. Naopak v Evropě (mimo Německo a Velkou Británii) najdeme spoustu levných akcií. Také třeba Brazílie má za sebou velký pokles na akciových trzích a našli bychom zde zajímavé investiční příležitosti. Vždy je potřeba posuzovat potenciál a rizika konkrétní akcie odděleně. Já osobně i v USA stále držím některé akcie, například akcie těžařů uranu.

Rozhodl jsem se ale akciové pozice značně redukovat, protože až se strhne lavina prodejů, vezme s sebou prakticky všechno, co jí přijde do cesty. Nedokážu odhadnout, kdy se trend obrátí, ale může to být velmi brzy. Proto svým klientům nyní raději doporučuji realizovat zisky a držet se nějakou dobu stranou, případně zajistit držené akciové pozice spekulací na pokles.

Jak spekulovat na pokles akcií?

Nejjednodušším způsobem, jak spekulovat na pokles cen akcií, je nakoupit inverzní ETF (exchange traded fund). ETF je burzovně obchodovaný pasivně spravovaný indexový fond, který pouze kopíruje vývoj indexu, nedělá klasickou správu majetku. Inverzní ETF je specifická varianta fondu, který spekuluje na pokles cen, snaží se kopírovat inverzní vývoj hodnoty indexu. Největší inverzní ETF spekulující na pokles cen amerických akcií je ProShares Short S&P500. Tento ETF je možné nakoupit prostřednictvím prakticky kteréhokoliv brokera na akciové burze v New Yorku.

Existují i varianty, které operují s dvojnásobnou nebo trojnásobnou pákou. Ale obecně platí, že všechny spekulace na pokles jsou vysoce rizikové. Rozhodně se do nich nepouštějte, pokud nejste připraveni na možné ztráty. Nikdo totiž neví, jak dlouho může stávající akciová euforie ještě vydržet. I když jsou akcie drahé, to neznamená, že nemohou být ještě dražší, zvlášť když dnes mezi hlavní hráče na trhu patří centrální banky, jejichž kroky na kapitálových trzích jsou naprosto nevyzpytatelné.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 6. 2013 21:20

jasný a ještě tu o perníkový chaloupce prosím....

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

18. 6. 2013 14:16, Pavel Filip

Podívejme se na váš výrok "Ale neznamená to, že když budu lepší (než index), tak někdo musí být nutně horší (než index)."

Mějme kapitálový trh o hodnotě T = C + K, na němž jsou obchodovány jen akcie právě dvou firem, F a G, a na němž působí právě 2 investoři, I a J. Nechť má firma F tržní kapitalizaci rovnu C a nechť má firma G tržní kapitalizaci K takovou, že K = C.

Sestavme nyní index, například takový, že v něm firma F i firma G každá zaujímají podíl (C = K)/T = 0,5 = 50 %.

Dejme tomu, že za jeden rok prověříme, kolik akcie firem F a G vydělaly, a vidíme, že výnos z akcií firmy F činí například 10 % a výnos z akcií firmy G například 0 %.

Kolik činí výnos našeho indexu za sledovaný rok? Označme jej třeba R a sestavme si lineární rovnici

0,1(C/T) + 0(K/T) = R

v níž koeficienty (C/T) = (K/T) = 0,5 = 50 % jsou po řadě tržní podíly firem F a G a koeficienty 0,1 = 10 % a 0 = 0 % jejich výnosy. Rovnice dává jediné řešení

R = 0,05 = 5 %

Index tedy vydělal za sledovaný rok 5 %.

Předpokládejme nyní, že investor I je stockpicker, který držel po celý sledovaný rok všechny akcie firmy F a nedržel žádné akcie firmy G. Výnos portfolia investora I proto činí 10 %. Vzhledem k tomu, že na trhu působí právě 2 investoři, znamená to zároveň, že investor J je také stockpicker a že držel všechny akcie firmy G a nedržel žádné akcie firmy F. Výnos portfolia investora J proto činí 0 %.

Lze tedy říci, že investor I vydělal více než index na úkor investora J.

V diskuzi je celkem (16 komentářů) příspěvků.