Na začátku listopadu byly akcie skoro o desetinu lacinější než na začátku října. Žádné fundamentální změny přitom nenastaly. Já se proto přikláním k názoru, že hlavním důvodem nižších cen byl růst výnosů amerických dluhopisů – víc než 3,2 procenta za rok už některým investorům stačilo k tomu, aby se zbavili akcií a nakupovali bezpečnější dluhopisy. Listopad měl definitivně rozhodnout, jestli je tento názor správný a akciové trhy se uklidní, nebo jsou na tom akcie opravdu špatně.

Akciová houpačka

V průběhu měsíce přišlo několik horších makroekonomických čísel, zejména z Evropské unie. HDP rostl pouze 1,7 procenta (v Česku o něco lepších, ale také relativně slabých 2,4 procenta), průmyslové produkce za měsíc klesla o 0,3 procenta. Růst Německa byl překvapivě v posledním čtvrtletí dokonce záporný -0,2 procenta. Za zpomalením unijní ekonomiky nejvíc ale je vratká ekonomika Itálie.

Nijak příznivá čísla vedla akciové trhy dolů k listopadovým minimům. To byla ale teprve polovina měsíce, v té druhé se všem trochu ulevilo, když Evropská unie schválila dohodu s Velkou Británií o brexitu, Italové trochu přibrzdili v názorech na výši deficitu a americký prezident Donald Trump minimálně oddálil uvalení pětadvacetiprocentních cel na čínské zboží. To vše vrátilo akcie na růstovou vlnu a listopad nakonec skončil víceméně tam, kde začal.

Amerika už pět roků ujíždí pelotonu

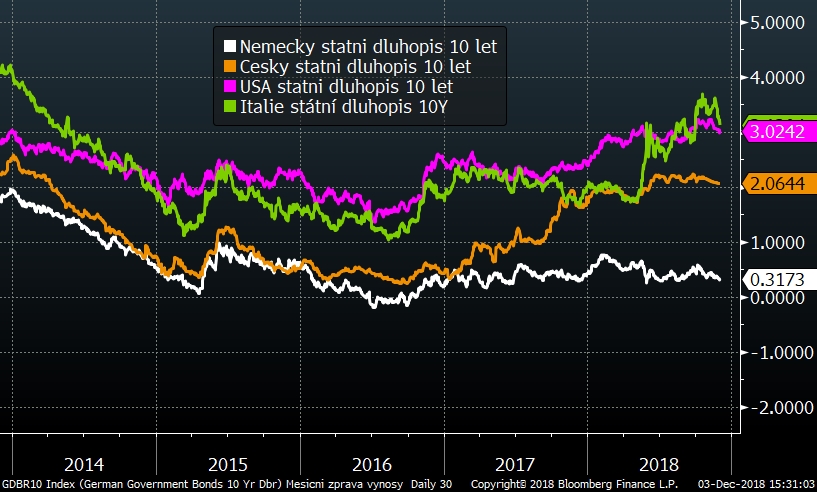

Ceny dluhopisů v listopadu po dlouhé době rostly – ve Spojených státech, V Evropské měnové unii, ale i u nás. Důvodem je nižší inflace, zpomalení průmyslu a horší čísla indexů sentimentu. V USA dluhopisům pomohlo prohlášení šéfa Fedu Jeroma Powella, který potvrdil, že se sazby blíží neutrální úrovni. Výnos desetiletých německých státních dluhopisů klesl zpět k extrémní hodnotě 0,3 procenta ročně.

V České republice podpořil dluhopisy pokles spotřebitelské důvěry a inflace pod prognózou ČNB. Ani zvýšení základní sazby na 1,75 procenta ceny dluhopisů neohrozilo. Další zvýšení se dá očekávat, nicméně až v roce 2019.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Mírný růst cen (a tedy pokles výnosů) je vidět u všech státních dluhopisů. Nejvýrazněji u Itálie, jejíž vláda naznačila, že nakonec rozpočet na příští rok nepovede do tak velkého minusu, jak původně oznamovala.

Vývoj některých finančních indexů za posledních 5 let

Pětileté ohlédnutí ukáže až neuvěřitelnou výkonnost amerického akciového trhu proti ostatním hlavním trhům. Za posledních pět let se opravdu nedařilo evropským akciím nebo akciím nerozvinutých zemí (kam patří také Číny, ale i Česká republika). Důvody proč Amerika všem tak utíká, jsou dlouhodobě neměnné.

Optikou indexů

Trh | Listopad | Od počátku roku | Za poslední rok |

MSCI World (svět) | +1,0 % | -3,0 % | -1,7 % |

S&P 500 (USA) | +1,8 % | +3,2 % | +4,3 % |

EuroStoxx 50 (Evropa) | -0,8 % | -9,4 % | -11,1 % |

CECE EUR (střední Evropa) | +5,3 % | -7,6 % | -5,5 % |

MSCI rozvíjející se trhy | +4,1 % | -14,1 % | -11,2 % |

Index českých státních dluhopisů | +0,6 % | -1,6 % | -1,7 % |

Ropa WTI | -22,0 % | -15,7 % | -11,3 % |

FX CZK/EUR | -0,1 % | -1,6 % | -1,8 % |

Na otázku, jestli ceny akcií budou dál klesat, nebo se zase vydají vzhůru, nijak neodpověděl. Jejich výnos se pohyboval plus minus kolem nuly. Dluhopisy lehce umazaly své předchozí ztráty. Zajímavé věci se ale děly na trhu s ropou, jejíž cena spadla za poslední měsíc o 22 procent.

Listopadová data ukazují na určité zpomalení, zejména v Evropě. V Americe, i díky její flexibilitě a podpoře korporátní sféry ze strany prezidenta, je to mnohem lepší. Prozatím to také nevypadá na medvědí trh, tedy dlouhodobější pokles cen akcií. Doporučoval bych tedy spíš upřednostnit americké akcie na úkor ostatních trhů.

Sdílejte článek, než ho smažem