Jak již bylo zmíněno v úvodu, úspory a jejich přeměna na investice jsou pro ekonomiku nejen nezbytností, ale také hnacím motorem. Je tomu tak proto, že na růstu investic do značné míry závisí hospodářský růst země a zvyšování životní úrovně obyvatel. Úspory zvyšují národní bohatství země, ať již ve formě finančních aktiv či v podobě nefinančních aktiv (např. nové vybavení).

Míra úspor a její mezinárodní srovnávání je proto předmětem značného zájmu především mezinárodních organizací, protože umožňuje posuzovat jednu z příčin rozdílného hospodářského vývoje různých zemí. Do jednoho takového srovnání jsme se pustili i my.

Ovlivňuje stavební spoření míru úspor v ekonomice?

Ovlivňuje stavební spoření míru úspor v ekonomice? Porovnali jsme dvě skupiny zemí z hlediska

hrubé a čisté míry úspor - ve středoevropském regionu

Českou republiku s Polskem a v západoevropském

Německo a Francii s Nizozemím a Švédskem.

V každé skupině šlo o porovnání míry úspor v zemi, v které existuje a funguje trh se stavebním spořením (Německo, ČR), s mírou úspor v zemi (zemích), v níž institut stavebního spoření či jeho blízká obdoba není (Polsko, Nizozemí, Švédsko). Francii jsme přidali jako příklad země, kde funguje jakási "otevřená" podoba stavebního spoření, viz dále.

Dnes se podívejme na srovnání zemí západní Evropy (Německo a Francie vs. Nizozemí a Švédsko) a v příštím pokračování na země střední Evropy.

Německo

Myšlenka stavebního spoření vznikla v Německu už v roce 1885. První "Stavební spořitelnu pro každého" založil v Bielfeldu pastor von Bodeschwing. Systém fungoval na obdobném principu jako dnes. Spořící klienti se svými vklady skládali na úvěr pro klienta, který potřeboval řešit svoji bytovou potřebu. Z Německa se stavební spoření rozšířilo do dalších zemí, zejména do Rakouska a zemí tranzitivních.

Díky dlouhé historii a tradici je stavební spoření právě v Německu rozšířenější než kdekoli jinde, viz tabulku

| Porovnání jednotlivých trhů stavebního spoření |

| země |

uzavřených smluv |

spořitelen |

| Německo |

25 mil. |

11 |

| Česko |

5,7 mil. |

6 |

| Rakousko |

5,2 mil. |

5 |

| Slovensko |

1,4 mil. |

3 |

| Maďarsko |

více než 1 mil. |

2 |

| Chorvatsko |

0,7 mil. |

5 |

| Rumunsko |

70 tis. |

2 |

| Čína |

55 tis. |

1 |

| Kazachstán |

x (teprve začíná) |

1 |

Zdroj: Asociace českých stavebních spořitelen

Německý systém stavebního spoření funguje obdobně jako ten náš, přesněji řečeno náš funguje po vzoru německého. Primárním obchodním modelem je v Německu uzavření smlouvy o pravidelném spoření, přičemž po dosažení určitého poměru k cílové částce (obvykle 40-50 %) mají střadatelé nárok na úvěr ze stavebního spoření s úročením o 2 % vyšším, než činily úroky z úspor. Doba splácení může dosáhnout až 20 let, nicméně běžná doba splácení je 9-12 let. Spořící cyklus původně trval 7-10 let, v průběhu 80. let však průměrná doba spoření klesla na 4 roky. To pak logicky znamená menší cílové částky a častější využívání stavebního spoření (úspor i úvěrů) na renovace. Poskytnutí úvěru je závislé na dostatku vkladů od ostatních střadatelů, obecně je však čekací doba na přidělení úvěru poměrně krátká. Úvěry ze stavebního spoření slouží v Německu jako druhá hypotéka a téměř vždy jsou doplněny dalšími zdroji financování.

Spoření je v rámci systému dotováno spolkovou vládou, a to ve formě státní podpory. Ta v průměru poklesla ze 17 % ročních úspor (do roku 1982) na 2,3 % v roce 1990. V současnosti tvoří maximální státní příspěvek 8,8 % ročních úspor klienta, nejvíce však 45,06 eur na jednotlivce nebo 90,11 eur pro manželský pár.

Francie

Ve Francii (a také např. ve Slovinsku) existuje systém tzv. smluvního spoření. To v rámci financování bydlení hraje ve Francii ještě významnější roli než stavební spoření v Německu.

Systém umožňuje otevření účtu každému členu rodiny a tvoří jej 2 programy. V rámci prvního programu (tzv. CEL, vznikl v roce 1965) jsou prostředky (úspory a úvěry) určeny výlučně na nákup bydlení. Libovolné úspory jsou úročeny nízkou, avšak nezdaněnou sazbou 2,25 % a státní prémií ve výši pěti devítin (max. 1 150 eur). Nárok na nízko úročenou (4,25%) půjčku vzniká již po 18 měsících spoření. Ačkoli byl tento systém spoření velice populární, brzy se ukázalo, že je díky krátké spořící fázi využíván spíše jako vhodný spořící instrument.

V roce 1969 proto vznikl druhý program (tzv. PEL), který velmi rychle co do počtu účtů a objemu úspor překonal CEL. Nabídl totiž dvojnásobně vyšší nezdaněný výnos z úspor (5 %, dnes 4,25 %) navýšený o státní prémii ve výši 2/7 úroku (max. 1 150 eur) a obdobně také nárok na nízko úročený (4,8%) úvěr. Úspory však musí být na účet ukládány v dohodnuté výši a po dobu nejméně 5 let.

Nizozemí, Švédsko

Stavební spoření tak, jak jej známe u nás, tedy německý typ, ani typ francouzského smluvního spoření, většina západoevropských zemí nenabízí. Pro srovnání jsme z těchto zemí vybrali Nizozemí a Švédsko.

Srovnání zemí

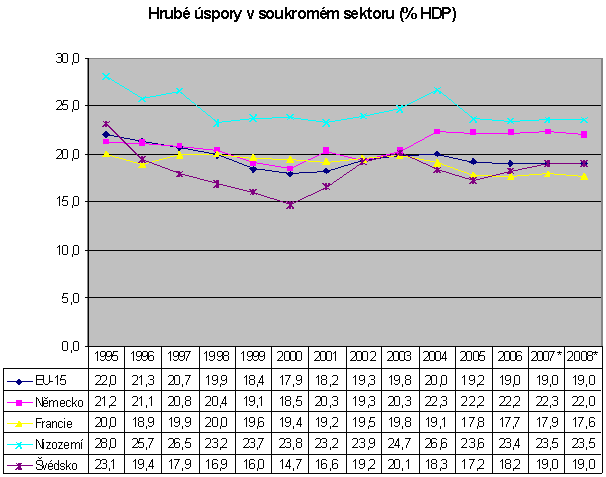

Ve starých členských zemích EU se míra úspor v 90. letech minulého a v prvních letech tohoto století stabilizovala a pohybovala se kolem 20 % HDP. Nebylo tomu jinak ani v Německu, Francii či Švédsku. V Nizozemí byla a stále zůstává míra úspor nadprůměrná, viz graf č. 1. Pro názornost jsme do následujícího grafu hrubých úspor v soukromém sektoru v letech 1995-2008 zanesli i průměr EU-15.

Graf 1:

Pozn: * odhad, zdroj dat: Eurostat

Jak je vidět z grafu č. 1 a tabulky dat, hrubé úspory v soukromém sektoru vyjádřené procentem HDP převyšují v Německu, tedy zemi s institutem stavebního spoření, průměr EU-15 nepřetržitě od roku 1997 a podle odhadu Eurostatu tomu v letošním a příštím roce nebude jinak. V porovnání s Nizozemím, zemí bez stavebního spoření, jsou ovšem německé hrubé úspory v celém sledovaném období (a podle predikce i letos a v roce příštím) nižší.

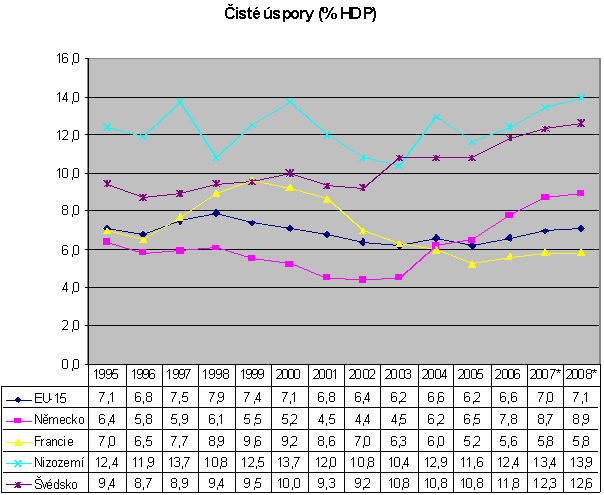

Srovnání čistých úspor pak hypotézu, že by Německo mělo vyšší úspory než země bez stavebního spoření, nepotvrzuje už vůbec. Jak je vidět v grafu 2A, ve sledovaném období až do roku 2004 se německé čisté úspory pohybovaly pod průměrem EU a také pod úrovní všech tří sledovaných zemí. Podle odhadů navíc porostou čisté úspory v Nizozemí a Švédsku, zemích bez stavebního spoření, v následujících letech rychleji než v Německu.

Graf 2A:

Pozn: * odhad, zdroj dat: Eurostat

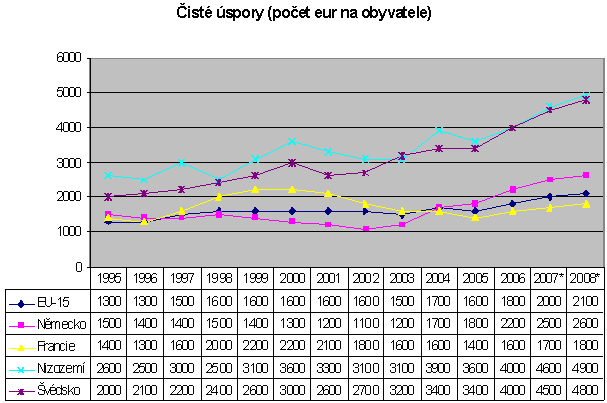

Graf 2B pak znázorňuje čisté úspory země vyjádřené počtem eur na obyvatele. Na každého Němce připadala v letech 1997 až 2004 menší částka než na průměrného "Evropana", v roce 2005 se vývoj obrátil. Ze sledovaných zemí ovšem Německo v této statistice významně ztrácí na Nizozemí a Švédsko, např. v letošním roce připadalo na jednoho Němce 2 200 eur čistých úspor, zatímco na jednoho Švéda či Nizozemce 4 000 eur.

Graf 2B:

Pozn: * odhad, zdroj dat: Eurostat

Závěr srovnání západoevropských zemí: Výše uvedené statistiky nepotvrzují, že by Německo, kolébka stavebního spoření, dosahovalo vyšší míry úspor než země bez stavebního spoření, v našem případě Nizozemí a Švédsko. Ze statistik nijak nevyčnívá ani Francie, země s "otevřeným" systémem stavebního spoření.

Jak dopadlo srovnání České republiky a Polska si můžete přečíst v článku Stavební spoření: uspoříme díky němu více? II..

| Co deregulace nájemného přinese pronajímatelům, a co nájemníkům? |

|

Odpověď nejen na tuto otázku najdete v našem speciálu Deregulace nájemného: legislativa, rady, názory, rozhovory

Seznámíme vás se souvisejícími změnami občanského zákoníku a zákona o sociální péči. Poradíme vám, jak řešit praktické problémy, ať se jedná o výpočet nájemného, problematiku vztahů pronajímatel - nájemník nebo nárok na příspěvek na bydlení. Dozvíte se, jak deregulaci vidí nezávislí odborníci, Ministerstvo pro místní rozvoj, zástupci sdružení majitelů domů a nájemníků s regulovaným či tržním nájemným. |

Má podle vás existence stavebního spoření vliv na míru úspor v ekonomice? Nebo je jeho role nevýznamná?

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 2. 2007 9:08, icek

No ono to je bohuzel tak, ze kdyby se SS podporovalo jako instrument ke stavbe a nakupu nemovitosti za ucelem bydleni, nemohlo by se podporovat dnesnim zpusobem, kdy dotace dostavaji vsichni, i kdyz si za to pak poridi dovolenou nebo auto. Jenze SS nemuze vsem pujcovat. To by bylo na hranici perpeta mobile a pyramidove hry. Musi jedni sporit, aby si druzi pujcili. Pak je z toho ten neslavny uverovy produkt, kdy musite dlouho a moc soprit, abyste si malo pujcili. Kdyz by stat prestal dotovat dnesnim zpusobem, a dotoval pouze uvery ze SS, nikdo nebude pouze sporit a nebude z ceho pujcovat. Proste hloupy (pro stat, ne pro sporitele) system, ktery nas stoji 17mld rocne.

V diskuzi je celkem (13 komentářů) příspěvků.