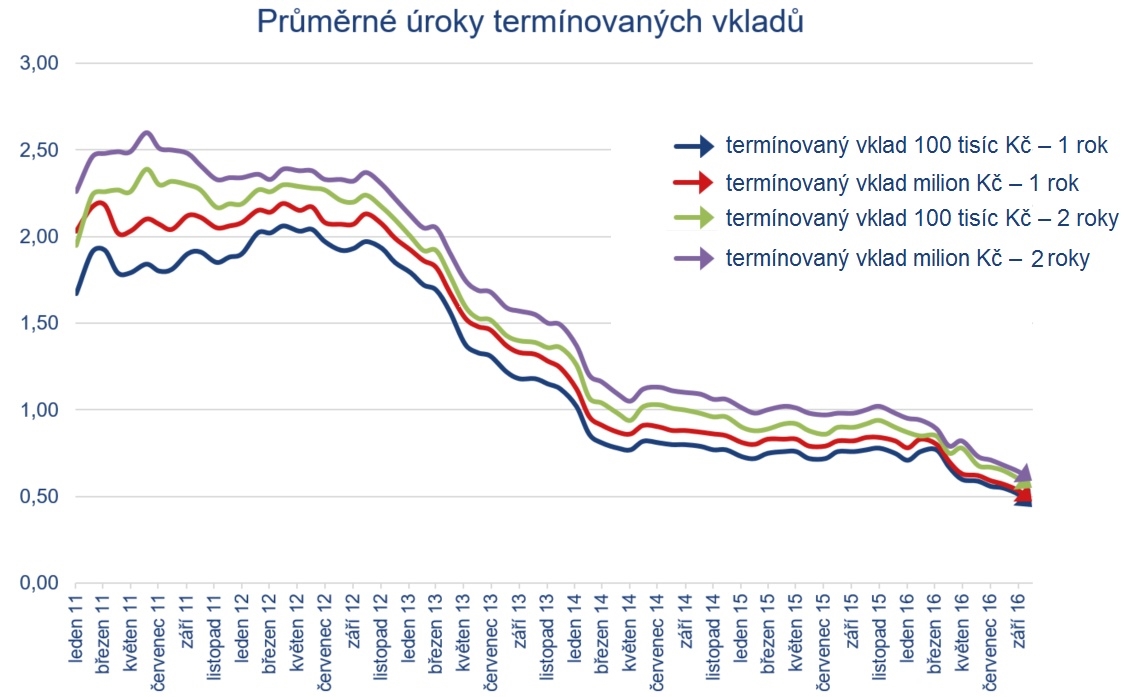

Spoření teď zrovna nefrčí. A neprojevuje se to jen na nízkých úrokových sazbách spořicích účtů. Nenesou ani další vkladové finanční produkty jako například termínované vklady. „Banky i družstevní záložny ve třetím čtvrtletí úrokové sazby na termínovaných vkladech opět snižovaly. ZUNO Bank to zabalila úplně už na konci září, kdy snížila sazby všech korunových i cizoměnových termínovaných vkladů na nulu. Výjimkou jsou kampeličky ANO spořitelní družstvo a CREDITAS, které u některých vkladových období sazbu mírně zvýšily. Průměrná úroková sazba na termínovaných vkladech ale klesá zhruba stejným tempem jako u spořicích účtů,“ popisuje analytik společnosti Scott & Rose Martin Olejník, co se odehrálo na trhu termínovaných vkladů v posledních třech měsících.

Spoření bez bank

Banky se v době extrémně nízkých – v některých případech i záporných – sazeb centrálních bank zaměřují na půjčování peněz. O vklady svých klientů nestojí, a tedy u vkladových produktů nenabízejí nijak přitažlivý úrok, pokud nabízejí vůbec nějaký. Šanci opanovat vyklizené pole se rozhodly využít některé družstevní záložny. Loni jim zákonodárci nabízení vkladů dost ztížili novelou zákona o spořitelních a úvěrních družstvech, zákazníci teď kromě vlastního vkladu musí v kampeličce vázat ještě další peníze ve formě členského vkladu. Dřív ho leckterá záložna měla v symbolické výši, od loňska musí odpovídat minimálně desetině peněz, které člověk do záložny vloží. Pokud tedy budete chtít na spořicí účet nebo termínovaný vklad u kampeličky vložit sto tisíc, počítejte, že z peněženky budete muset vytáhnout navíc deset tisíc korun na členský vklad. A pozor – členský vklad není chráněný pojištěním vkladů. To ale není jediné zostření podmínek pro záložny.

Otázka tedy je, jak moc budou lidé výměnou za vyšší úrok ochotní podstoupit případné riziko s uložením peněz v kampeličkách. „Od poloviny roku 2015 po zavedení pravidla 1:10 jsme pocítili výrazný úbytek počtu nových depozitních klientů. Stávající klientelu to však neodradilo, ti si své vklady u nás ponechali. Meziroční pokles nových vkladů v období od července do prosince 2015 byl téměř 90 procent. Letošní rok je pro nás přesným opakem roku loňského. Řekl bych, že v tomto ohledu hrály významnou roli samotné banky. Jejich produkty začaly být pro některé klienty méně atraktivní a klienti hledali alternativní produkty s vysokým zhodnocením,“ říká Petr Illetško, předseda představenstva ANO spořitelní družstvo, které dnes u termínovaných vkladů nabízí nejvyšší úrok.

Aktivní kampeličky

Na trhu družstevních záložen je teď poměrně živo. Největší kampeličky usilují o rychlou transformaci na banku, aby jim v podnikání nebránila přísná regulace, kterou tu nastolila novela zákona o spořitelních a úvěrních družstvech. Nejdál je v tomto ohledu záložna Creditas, která právě včera oznámila, že jí Česká národní banka udělila bankovní licenci. Creditas, která má dnes přibližně 20 tisíc klientů a bilanční sumu přesahující deset miliard korun, by jako banka měla začít fungovat od začátku příštího roku.

Jiné kampeličky, které o bankovní licenci prvotně neusilují, se zase snaží přilákat klienty na upravené produkty. A právě u termínovaných vkladů začínají stále víc cílit na delší úložky. Příkladem je třeba ANO spořitelní družstvo, které do své nabídky nově zařadilo desetiletý termínovaný vklad s ročním úrokem 3,6 procenta. Další produkt této kampeličky s názvem Termínovaný vklad RENTA zase cílí na majetnější klientelu. Jedná se o variantu termínovaného vkladu na tři, čtyři nebo pět let s minimální úložkou milion korun, u kterého se klientovi rozpočítá výsledné zhodnocení tak, že mu každý měsíc od záložny chodí na účet pravidelná „renta“. Například při uložení částky jednoho milionu korun na tři roky bude klient měsíčně dostávat čistý výnos ve výši 2196 korun. Zaujmout klienty se snaží i kampelička Akcenta, která nově nabízí termínované vklady na tři, čtyři nebo pět let s připsáním úroků okamžitě po uložení peněz založení účtu.

Srovnání termínovaných vkladů

Tradiční žebříček nejlépe úročených ročních a dvouletých termínovaných vkladů jsme dřív sestavovali pro úložky sto tisíc a jeden milion korun. Novela zákona o spořitelních a úvěrních družstvech nás donutila ke změně. Aby byl žebříček dostatečně transparentní a přehledný, budeme porovnávat úložky 110 tisíc a 1,1 milionu korun. V bankách necháme zúročit celou částku. V kampeličkách nebudeme úročit desetitisícový, respektive stotisícový členský vklad.

Kam uložit na rok a na dva 110 tisíc korun?

Při úložce sto deset tisíc korun se dočkáte nejvyšších úrokových sazeb u spořitelního družstva ANO. To se už poměrně dlouho drží v čele našeho žebříčku. U ročního termínovaného vkladu si přijdete na úrok 2,35 procenta, což znamená navýšení původního vkladu o 1997 korun. Dvouletý termínovaný vklad vám ANO spořitelní družstvo ročně zhodnotí o 2,6 procenta, takže si za dva roky připíšete i po zdanění výnosů 4420 korun.

Stříbrnou příčku obsadila v obou kategoriích další kampelička Artesa. U ní dostanete úrok dvě procenta u ročního vkladu a 2,5 procenta u dvouletého termínovaného vkladu. Po roce vám tedy vklad naroste o 1700 korun, po dvou letech o 4250 korun.

Také bronz patří družstevní záložně, tentokrát spořitelnímu družstvu Creditas. U ročního termínovaného vkladu s úložkou 110 tisíc korun můžete počítat s úrokem 1,75 procenta, u dvouletého 1,5. To znamená zhodnocení vkladu o 1487 korun, resp. 2975 korun.

Bramborovou medaili získává kampelička Peněžní dům s úroky 0,6 a 0,85 procenta. A až páté místo patří nejlepší bance v našem top 10. Expobank má u ročního termínovaného vkladu úrok 0,5 procenta. U dvouletého pak o desetinku víc.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení | 2,35 | 111 997,47 | 2,60 | 114 420,07 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,00 | 111 700,03 | 2,50 | 114 249,93 |

Creditas | Termínovaný vklad CREDITAS | 1,75 | 111 487,47 | 1,50 | 112 974,93 |

Peněžní dům | Termínovaný vklad | 0,60 | 110 510,00 | 0,85 | 111 444,93 |

Expobank | IQ MAXI vklad | 0,50 | 110 467,47 | 0,60 | 111 122,00 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,30 | 110 280,50 | 0,50 | 110 934,93 |

Wüstenrot | Termínovaný vklad ProZisk | 0,30 | 110 280,50 | 0,35 | 110 654,43 |

mBank | mVklad | 0,25 | 110 233,78 | 0,25 | 110 467,57 |

Equa bank | Termínovaný vklad | 0,20 | 110 186,97 | 0,40 | 110 749,29 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí desetitisícový členský vklad.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Kam uložit na rok a na dva 1,1 milionu korun?

I majetnějším střadatelům, kteří si můžou dovolit odložit přes milion korun, nabídne nejvyšší zhodnocení ANO spořitelní družstvo. Opět s úrokem 2,35 a 2,6 procenta. K úložce 1,1 milionu vám tak po roce přidá 19 975 korun. Po dvou letech dokonce 44 200 korun.

Také druhou pozici obhájila družstevní záložna Artesa, která nabízí stejně jako v případě nižšího vkladu úrok 2 a 2,5 procenta. Po roce vám na termínovaném vkladu k úložce 1,1 milionu tedy připíše 17 000 korun, po dvou letech 42 499 korun.

Třetí příčka patří spořitelnímu družstvu Creditas. Pro roční vklad přesahující milion korun nabízí zhodnocení 1,75 procenta. V případě dvouletého termínovaného vkladu je to pak 1,5 procenta.

Až za medailovými stupínky se nachází nejlepší banka pro vyšší úložky. J&T banka vám po roce k milionu a sto tisícům připíše dalších 7 480 korun. A po dvou letech 20 666 korun.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení | 2,35 | 1 119 974,97 | 2,60 | 1 144 200,07 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,00 | 1 117 000,03 | 2,50 | 1 142 499,93 |

Creditas | Termínovaný vklad CREDITAS | 1,75 | 1 114 874,97 | 1,50 | 1 129 749,93 |

J&T banka | Clear Deal Termínovaný vklad | 0,80 | 1 107 479,97 | 1,10 | 1 120 666,12 |

Peněžní dům | Termínovaný vklad | 0,75 | 1 106 375,00 | 1,00 | 1 116 999,93 |

Expobank | IQ MAXI vklad | 0,50 | 1 104 674,97 | 0,60 | 1 111 220,00 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,30 | 1 102 805,00 | 0,50 | 1 109 349,93 |

Wüstenrot | Termínovaný vklad ProZisk | 0,30 | 1 102 805,00 | 0,35 | 1 106 544,93 |

mBank | mVklad | 0,25 | 1 102 337,53 | 0,25 | 1 104 675,07 |

Equa bank | Termínovaný vklad | 0,20 | 1 101 869,97 | 0,40 | 1 107 492,71 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí desetitisícový členský vklad.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 10. 2016 9:00, KYSOŇ

Na získání úroku z 1000 000 Kč , musíte uložit 1 000 000 Kč + 1 000 Kč členský vklad + 100 000 Kč další členský vklad ( pravidlo 1:10 dle nařízení ČNB ). Členský vklad není pojištěn a v případě krachu banky nebude vyplacen !! Takže riziko i při vyšším úroku je dost značné.

Pro vysvětlení - toto sdělení píši po konzultaci z redaktorem z "Měšce".

Kysoň

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

20. 10. 2016 11:04, Biokys

Vy jste paní úplně hloupá. Většinou to dámě neprozrazuju, jenže vy jste k tomu ještě útočná.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (19 komentářů) příspěvků.