Srovnání spořicích účtů: Sláva, na inflaci stačí!

24. 4. 2014 | Ondřej Tůma | 15 komentářů

Ale neradujte se. Inflace totiž nestojí za řeč a úroky spořáků pořád klesají a klesají. Kde vám dnes nejlíp zhodnotí sto tisíc a kdo milion korun?

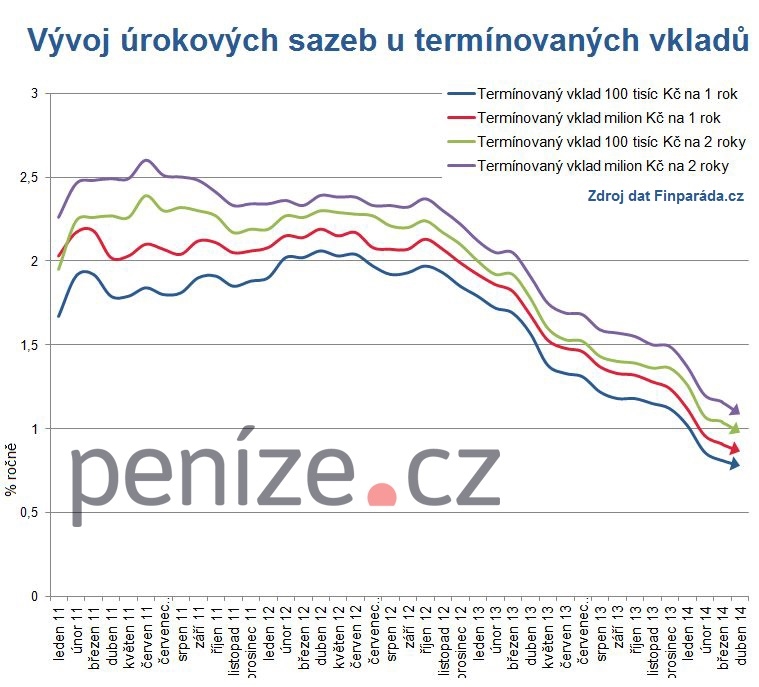

Od začátku letošního roku, kdy jsme na portálu Penize.cz naposledy porovnávali termínované vklady, se situace na trhu výrazně změnila. Ještě v lednu bylo možné u ročních a dvouletých termínovaných vkladů při úložce sto tisíc korun celkem bez problémů dosáhnout na úrokovou sazbu dvě procenta a výš, dnes si o něčem takovém můžeme nechat jenom zdát. Obdobné je to i u spořicích účtů, jejich úrokové sazby v minulosti klesaly dokonce ještě rychleji. Je tedy zřejmé, že banky ani kampeličky už nestojí o to, abychom u nich jen pasivně spořili. Byly by mnohem radši, kdybychom mnohem aktivněji než dosud využívali běžné účty a doplňkové produkty a služby, nebo ještě lépe, abychom si od nich peníze půjčovali. A dokud se nepohnou repo sazby České národní banky, nebo mezi finančními institucemi nevypukne boj o likviditu, tak úroky spořicích produktů jen těžko porostou.

Zvětšíte klikem

Pokud banka/kampelička nabízí víc termínovaných vkladů, počítáme s tím s nejvyšší sazbou. Mezi vklady určenými běžným smrtelníkům, samozřejmě.

I když nejvyšší sazby na termínovaných vkladech nebyly nijak závratné už ani před čtvrt rokem, stále se aspoň pohybovaly nad průměrnými úroky spořicích účtů, takže představovaly určitou alternativu, kam uložit – se stoprocentní garancí – volné peníze. Nyní je situace trochu jiná. Je sice pravda, že aktuální takřka nulová inflace z termínovaných vkladů příliš „neužírá“, ale vzdát se peněz například na rok a mít z toho úrok kolem jednoho procenta, není nic, o co by člověk příliš stál. Rozhodně to platí alespoň u úložky sto tisíc korun. „Průměrné roční zhodnocení u ročních termínovaných vkladů při vkladu sto tisíc korun je 0,78 procenta. U konkrétních institucí však lze získat víc. U některých kampeliček až 1,35 procenta a u menších bank až 1,25 procenta. Do velkých bank raději nechoďte. U Komerční banky, která nabízí z velkých bank nejvíce, obdržíte sazbu poloviční než u malých bank, konkrétně 0,65 procenta. Další velké banky nabízejí ještě méně,“ komentuje situaci na trhu šéfredaktor serveru Finparáda.cz Zdeněk Bubák.

Atraktivnější jsou tak až úrokové sazby u termínovaných vkladů s vyššími uloženými částkami. A to zejména díky J&T Bance, která od pěti set tisíc korun nabízí úrok přesahující dvě procenta. Další možností, jak se dopracovat k vyššímu úroku, je nechat spát peníze v bance nebo kampeličce ještě delší dobu. Klient si ale musí odpovědět na otázku, zda mu opravdu stojí možný extra výnos (například o 0,5 až 1 procento) za odložení peněz třeba na dva roky bez možnosti je použít a bez jistoty o dlouhodobějším vývoji inflace.

Když mluvíme o výnosech, jedním dechem je potřeba dodat taky aspoň něco málo o jejich vytrvalém soupeři. Bude výnos skutečný, nebo jenom nominální, zvýší se hodnota vašeho konta, nebo jenom jeho výše vyjádřená číslem?

Loni byla inflace nějak moc krotká – na interaktivním grafu vidíte, jak se v některých měsících snažila napodobit ponornou říčku Punkvu. Ovšem takové punkové chování jí nelze trpět! Proto se čarodějové z České národní banky snaží měnovou intervencí vyhnat inflaci zas pěkně na světlo. Inflační cíl je známý: dvě procenta. Až se ho bance podaří dosáhnout, dnešní nejlepší termíňáky budou reálně prodělávat.

Pohled na aktuální žebříček nejvyšších úrokových sazeb ukazuje, že na trhu termínovaných vkladů hrají velkou roli družstevní záložny. V posledních letech bylo ovšem jejich zastoupení v „top ten“ ještě mnohem výraznější. Jenže sektor kampeliček se od loňského května potýká s velkými problémy, které se nevyhnuly ani největším hráčům na trhu. A není žádné tajemství, že regulátor, kterým je Česká národní banka, ještě zdaleka neřekl poslední slovo. Ministerstvo financí ve spolupráci s centrální bankou navíc dokončuje novelu zákona o spořitelních a úvěrních družstvech, která by měla záložnám pořádně přitáhnout uzdu.

Je tedy otázka, jestli je rozumné svěřovat peníze kampeličce na delší dobu. „Vyšší zhodnocení vkladů u kampeliček je jistě lákavou příležitostí. O bezpečí svých úspor se navíc klienti díky pojištění vkladů bát nemusí, avšak je nutné se obrnit trpělivostí v případě, že by nastala obdobná situace, jakou známe z předchozího roku v souvislosti s šetřením České národní banky v Metropolitním spořitelním družstvu a aktuálně i ve WPB Capital,“ myslí si Dagmar Prajzlerová, manažerka projektu Partners bankovní služby. Připomeňme, že například od chvíle, kdy Metropolitní spořitelní družstvo přestalo vyplácet vklady, do zahájení jejich výplaty z Fondu pojištění vkladů uplynulo přes půl roku.

STÁT SE O VÁS NEPOSTARÁ. MY ANO…

Čím dříve začnete spořit na stáří, tím lépe se budete mít.

V Ušetři.peníze.cz dokážeme mnohem víc. Přesvědčte se sami.

Termínované vklady mají v tuto chvíli smysl spíš jen v případě vyšších vkladů, které vám můžou přinést úrok přes dvě procenta. Stále víc klientů proto přemýšlí o tom, kam jinam s volnými penězi. Statistiky naznačují, že mnoho Čechů přichází na chuť podílovým fondům. Nejde ovšem už o spoření, nýbrž investování – to je ale zároveň důvod, proč je u nich i možnost podstatně zajímavějšího zhodnocení. Je nutné však počítat s určitou mírou rizika. „Investiční produkty jsou dnes rozhodně zajímavé. Před konečným rozhodnutím se však vyplatí obezřetnost. Marketingové materiály s nabídkami investičních produktů, které objevíme ve schránce či v e-mailové poště, nenahradí možnost dialogu při osobním kontaktu se zkušeným finančním specialistou,“ připomíná Dagmar Prajzlerová z Partners. „Kromě médii často zmiňovaných podílových fondů, které určitě alternativou k termínovaným vkladům jsou, existují i další možnosti. Nově se objevují produkty, u kterých banky, – například ČSOB, GE Money Bank, UniCredit Bank, kombinují investici do podílového fondu se spořením na klasickém spořicím účtu nebo termínovaném vkladu,“ dodává Zdeněk Bubák, který zároveň připomíná, že člověk by rozhodně neměl zapomínat na dvě základní investice – do kvalitní nemovitosti a do vzdělání vlastních dětí.

Pokud si chcete na roční termínovaný vklad uložit částku sto tisíc korun, tak vám v tuto chvíli nabídne nejvyšší zhodnocení spořitelní družstvo Peněžní dům. Díky úrokové sazbě 1,35 procenta navýší původní vklad o 1147 korun. O druhou příčku se v našem srovnání nejlepších termínovaných vkladů dělí mBank a Zuno Bank s úrokem 1,25, který vám za rok zhodnotí sto tisíc korun o dalších 1062 korun. Bronz pak patří kampeličce Artesa a Oberbank, které nabízejí úrok 1,2 procenta.

Dvouletým termínovaným vkladům s úložkou 100 tisíc korun vládne spořitelní družstvo Creditas s úrokem 1,75 procenta. Původní vklad se vám tak za dva roky rozroste o 2974 korun. Druhou nejvyšší úrokovou sazbu (1,65 procenta) pak nabízí další kampelička Peněžní dům. Na pomyslné stupně vítězů se dostala i Equa bank s úrokem 1,4 procenta.

Pokud své peníze uložíte na termínovaný vklad v družstevních záložnách, musíte počítat se složením členského příspěvku, na jehož základě se stanete členem družstva. U většiny kampeliček jde o příspěvek ve výši 100 korun, Akcenta si účtuje pouze symbolickou korunu, ale například spořitelní družstvo ANO požaduje „tučný“ základní členský vklad 17 tisíc korun. Z toho tisícovku musíte zaplatit hned a zbylých 16 tisíc doplatit do roka a půl. Po skončení termínovaného vkladu a ukončení členství vám bude „členský poplatek“ vrácen, avšak vyúčtovaný bude podle hospodaření družstva. Můžete tak dostat víc, ale také méně, než jste původně zaplatili.

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. | |||||

vklad 100 tisíc Kč | |||||

banka/kampelička | produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letech (Kč) |

1,35 | 101 147,50 | 1,65 | 102 805 | ||

1,25 | 101 062,53 | 1,25 | 102 125,07 | ||

1,25 | 101 062,53 | 1,25 | 102 125,07 | ||

1,2 | 101 020 | 1,3 | 102 209,93 | ||

1,2 | 101 020 | 1,4 | 102 380,07 | ||

1,1 | 100 935,03 | 1,75 | 102 974,93 | ||

1,03 | 100 875,47 | 1,13 | 101 921,07 | ||

Termínovaný vklad ProZisk | 0,95 | 100 807,53 | 1,25 | 102 125,07 | |

0,8 | 100 680,03 | 1,4 | 102 394,24 | ||

0,8 | 100 680,03 | 1,6 | 102 720 | ||

Pokud se na termínovaný vklad rozhodnete uložit milion korun, suverénně nejlepší podmínky dostanete u J&T Banky, a to jak v případě ročního, tak i dvouletého termínovaného vkladu. V případě ročního termínovaného vkladu se vám původní vklad u J&T Bank rozroste zásluhou úrokové sazby 2,2 procenta o 18 699 korun. Druhou v pořadí je pak kampelička Peněžní dům, která u ročního termínovaného vkladu připisuje úrok 1,55 procenta. Hned v závěsu je na třetí příčce se sazbou 1,4 procenta záložna Artesa.

V případě dvouletého termínovaného vkladu u J&T Banky se vám díky velmi slušnému úroku 2,6 procenta rozroste původní milionová úložka o 44 688 korun. Druhé nejlepší zhodnocení 1,8 procenta nabízí kampeličky Peněžní dům a Artesa, které vám po dvou letech k vloženému milionu přidají dalších 30 600 korun. Bronz patří záložně Creditas.

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. | |||||

vklad 1 milion Kč | |||||

banka/kampelička | produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letech (Kč) |

2,2 | 1 018 699,97 | 2,6 | 1 044 688,44 | ||

1,55 | 1 013 175,03 | 1,8 | 1 030 600 | ||

1,4 | 1 011 900,03 | 1,8 | 1 030 600 | ||

1,25 | 1 010 625,03 | 1,25 | 1 021 250,07 | ||

1,25 | 1 010 625,03 | 1,25 | 1 021 250,07 | ||

1,2 | 1 010 200 | 1,4 | 1 023 800,07 | ||

1,1 | 1 009 350,03 | 1,75 | 1 029 749,93 | ||

1,03 | 1 008 754,97 | 1,13 | 1 019 210,07 | ||

0,95 | 1 008 075,03 | 1,25 | 1 021 250,07 | ||

0,9 | 1 007 650 | 1,7 | 1 028 900 | ||

0,8 | 1 006 800,03 | 1,4 | 1 023 941,64 | ||

ANO Termínovaný vklad | 0,9 | 1 007 650 | 1,4 | 1 023 800,07 | |

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem