Úrokové sazby na spořicích účtech dál nezadržitelně klesají, psali jsme minulý týden. Úroky nejatraktivnějších spořicích účtů jsou o víc než procento níž než před rokem než před rokem. Nabízí se tedy možnost zatnout zuby, říct si, že svoje peníze nebudu docela určitě rok potřebovat, a dát je na termínovaný vklad. Tam by úroky mohly být přijatelnější.

Mohly.

Ale zase až tak nejsou.

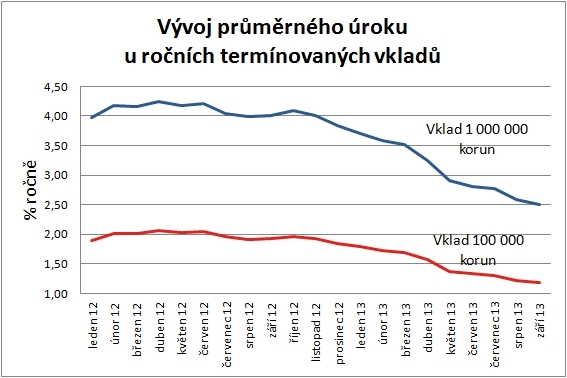

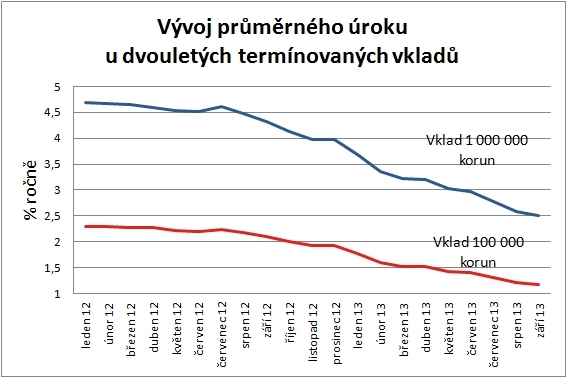

Sešup úroků se totiž týká i termíňáků. Stačí se jen podívat na graf, který zachycuje vývoj průměrných úrokových sazeb termínovaných vkladů od začátku roku 2012. Nepěkný pohled je zejména na prudký propad od března 2013. Ještě během tohoto měsíce bylo možné u částky sto tisíc korun najít roční vklady s úrokem 3,6 procenta, u dvouleté vázací doby pak 3,9 procenta. Jeden milion korun jste pak mohli zhodnotit u jednoletého termínovaného vkladu úrokem 4,2 procenta, u dvouletého dokonce 4,4 procenta. Dnes taková čísla rozhodně neplatí a spokojit se musíme s úroky nižšími minimálně o jedno procento.

Vývoj průměrného úroku vkladů na jeden a na dva roky

Vývoj průměrného úroku u ročních termínovaných vkladů | Vývoj průměrného úroku u dvouletých termínovaných vkladů |

Zdroj dat: Finparáda.cz

Kampeličky v hlavní roli

Pokud jde o výši úroků, trhu termínovaných vkladů dlouhá léta panují družstevní záložny. Do žebříčku nejlépe úročených termínovaných vkladů se tak většinou vtěsná jen minimum bank. Tentokrát to byly Evropsko-ruská banka, Equa a J&T Banka. Otázka nyní stojí, jestli můžou situaci nějak ovlivnit problémy kampeliček, které se dostaly do hledáčku kontrolorů České národní banky. Správní řízení se sice týká jen Metropolitního spořitelního družstva a spořitelního družstva WPB Capital, nejistota ale potenciálně podrývá důvěru v družstevní záložny jako celek.

K tomuto tvrzení jsou ale odborníci zatím poměrně skeptičtí a neočekávají, že by se teď (nebo po skončení vázací doby) klienti kampeliček nahrnuli do bank. „Podle informací z dostupných zdrojů se v případě problémů družstevních záložen jedná spíš o selhání jedinců, nikoli o selhání celého systému. Banky a družstevní záložny podléhají shodným pravidlům, daným a kontrolovaným Českou národní bankou. Úspory a vklady jsou u bank stejně jako u družstevních záložen pojištěny do výše sta tisíc eur – a zdá se, že tato informace pomalu přechází do obecného povědomí. Strach klientů kompenzuje o pár desetin výhodnější úroková sazba, která je při výběru finanční instituce pro mnoho lidí rozhodujícím kritériem,“ tvrdí například manažerka projektu Partners bankovní služby Dagmar Prajzlerová.

Srovnání termínovaných vkladů

Kam na rok a kam na dva se stem tisíc korun

Jestliže chcete na rok uložit částku sto tisíc korun, nejlepší zhodnocení (2,7 %) nabízí termínovaný vklad spořitelního družstva Artesa. S poměrně výrazným odstupem je na druhé příčce našeho žebříčku spořitelní a úvěrní družstvo Akcenta s úrokem 2,1 procenta. Solidní dvouprocentní úrok dostanete na ročním termínovaném vkladu v Evropsko-ruské bance a v záložně Creditas. Bramborovou medaili pak získalo spořitelní družstvo ANO (1,8 %). Ostatní roční termínované vklady už mají úrok nižší než nejlépe úročený spořicí účet, takže budou pro klienty jen sotva atraktivní.

U termínovaných vkladů s vázací dobou dva roky má nejlepší úrok (2,9 %) spořitelní družstvo Akcenta. Druhou příčku obsadil termínovaný účet u kampeličky Artesa (2,8 %). O třetí příčku se opět dělí Evropsko-ruská banka a záložna Creditas s úrokovou sazbou 2,3 %.

Pokud své peníze uložíte na termínovaný vklad v družstevních záložnách, musíte počítat se složením členského příspěvku, na jehož základě se stanete členem družstva. U většiny kampeliček jde o příspěvek ve výši 100 korun, Akcenta si účtuje pouze symbolickou korunu, ale například spořitelní družstvo ANO požaduje „tučný“ základní členský vklad 17 tisíc korun. Z toho tisícovku musíte zaplatit hned a zbylých 16 tisíc doplatit do roka a půl. Po skončení termínovaného vkladu a ukončení členství vám bude „členský poplatek“ vrácen, avšak vyúčtovaný bude podle hospodaření družstva. Můžete tak dostat víc, ale také méně, než jste původně zaplatili.

Banka, kampelička | Produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letetch (Kč) |

Pozn.: Suma po roce a po dvou letech je součet vkladu a již zdaněného úrokového výnosu. Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz. |

Artesa | Termínovaný vklad Artesa STANDARD | 2,7 | 102 295 | 2,8 | 104 759,93 |

Akcenta | Termínovaný vklad | 2,1 | 101 785 | 2,9 | 104 930,07 |

Evropsko-ruská banka | ERB Termínovaný vklad | 2 | 101 700,03 | 2,3 | 103 910,07 |

Creditas | Termínovaný vklad CREDITAS | 2 | 101 700,03 | 2,3 | 103 910,07 |

ANO | ANO Termínovaný vklad | 1,8 | 101 530 | 1,9 | 103 229,93 |

Equa bank | Termínovaný vklad – občané | 1,7 | 101 445,03 | 2,1 | 103 601,82 |

Peněžní dům | Termínovaný vklad | 1,35 | 101 147,50 | 1,65 | 102 805 |

- Kam na rok a na dva s milionem korun

Nejlépe úročený roční termínovaný vklad s úložkou jeden milion korun na trhu nabízí spořitelní družstvo Artesa – tři procenta. O druhou příčku se s úrokem 2,6 procenta dělí termínované vklady Evropsko-ruské banky (oproti částce sto tisíc korun se však jedná o „nedobytnou“ verzi Termínovaného vkladu Fix, u které není možné vybrat peníze předčasně) a J&T Banky. A také třetí místo v našem žebříčku je dělené. Tentokrát mezi kampeličky Ano a Akcenta (úrok 2,2 %).

Termínovaný vklad spořitelního družstva Artesa získal zlato i u dvouletých termínovaných vkladů s úložkou milion korun (úroková sazba je 3,2 %). Na druhém místě je pak J&T Banka, kterou následují Evropsko-ruská banka a kampelička Akcenta.

Pozn. Suma po roce a po dvou letech je součet vkladu a již zdaněného úrokového výnosu. Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz. |

Banka, kampelička | Produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letetch (Kč) |

Artesa | Termínovaný vklad Artesa STANDARD | 3 | 1 025 500 | 3,2 | 1 054 400,07 |

Evropsko-ruská banka | ERB Termínovaný vklad FIX | 2,6 | 1 022 100,03 | 3 | 1 051 000 |

J&T Banka | Clear Deal Termínovaný vklad | 2,6 | 1 022 100,03 | 3 | 1 051 650,25 |

Akcenta | Termínovaný vklad | 2,2 | 1 018 699,97 | 3 | 1 051 000 |

ANO | ANO Termínovaný vklad | 2,2 | 1 018 699,97 | 2,3 | 1 039 100,07 |

Evropsko-ruská banka | ERB Termínovaný vklad | 2 | 1 017 000,03 | 2,3 | 1 039 100,07 |

Creditas | Termínovaný vklad CREDITAS | 2 | 1 017 000,03 | 2,3 | 1 039 100,07 |

Equa bank | Termínovaný vklad - občané | 1,7 | 1 014 450,03 | 2,1 | 1 036 018,65 |

Peněžní dům | Termínovaný vklad | 1,55 | 1 013 175,03 | 1,8 | 1 030 600 |

Sdílejte článek, než ho smažem