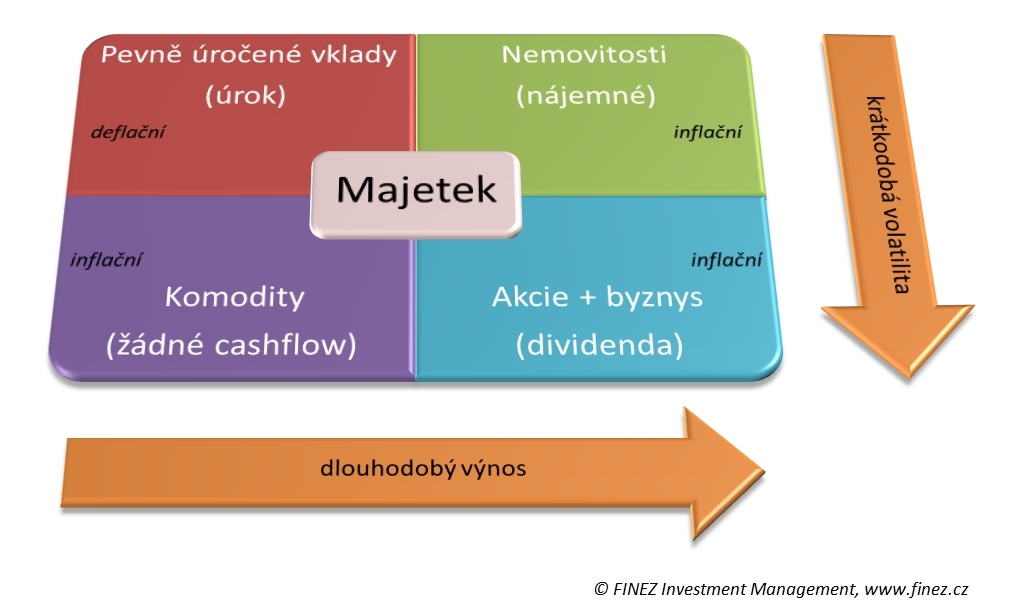

Už deset let pomáhám lidem spravovat a zhodnocovat majetek. Postupem času jsem začal pro snadnější pochopení rozdělovat klientům majetek do čtyř kvadrantů, které se liší povahou majetku, dostupností prostředků v něm uložených, krátkodobou volatilitou i dlouhodobou výnosností. Každému klientovi se pak snažím vysvětlit, že není moudré spravovat majetek pouze v jednom kvadrantu. Zároveň ale také neplatí, že by majetek měl být rovnoměrně rozložený do všech čtyř kvadrantů. Diverzifikace je vždycky zákon číslo jedna. A vlastní rozložení pak záleží na tom, jaký má člověk vztah k riziku a jaké má jako investor cíle.

Nejvýnosnější jsou akcie, pak nemovitosti

Z pohledu výnosu jsou dlouhodobě nejzajímavější akcie, respektive obecněji řečeno majetková účast na podniku, protože do tohoto kvadrantu řadíme i vlastní firmu, private equity a podobně. Výnos akcií je totiž dlouhodobě tvořen dvěma složkami – dividendami a růstem ceny. Růst ceny akcií obecně dlouhodobě zhruba odpovídá růstu nominálního hrubého domácího produktu (tedy inflaci + reálnému HDP). V tom se akcie liší od nemovitostí, kde je výnos tvořen také dvěma složkami – nájemným a růstem ceny, ovšem růst cen nemovitostí dlouhodobě pouze koresponduje s inflací, zatímco u akcií bývá růst cen vyšší.

Z pohledu rizika měřeného krátkodobou volatilitou mají naopak navrch nemovitosti a samozřejmě také pevně úročené vklady, kam řadíme kromě bankovních vkladů také dluhopisy. Ceny nemovitostí i dluhopisů mohou klesat, ale zpravidla pomalejším tempem a v menším rozsahu než akcie a komodity, u kterých je krátkodobá volatilita násobně vyšší. Ceny akcií sice dlouhodobě rostou v souladu s nominálním růstem HDP, ale krátkodobě okolo tohoto trendu silně oscilují. Zrovna nyní jsme ve fázi, kdy růst cen akcií výrazně předčil vývoj HDP. Díky tomu se akcie obchodují za vyšší násobky zisků firem (vyšší P/E), a můžeme tedy očekávat silnou korekci.

Před inflací ochrání komodity, nemovitosti i akcie

Pokud je pro klienta klíčová dlouhodobá ochrana před inflací, pak je zcela nevyhovující kvadrant pevně úročených vkladů, který má naopak deflační charakter. Pevně úročené vklady včetně dluhopisů jsou sice z krátkodobého pohledu konzervativní v tom, že nesou pevný úrok, ale z dlouhodobého hlediska mají jednu zásadní nevýhodu – jejich hodnota neroste s inflací. Pokud půjčím českému státu milion korun na deset let, budu každý rok dostávat dvouprocentní úrok, ale za deset let dostanu zpět svůj milion korun, který ovšem tou dobou s velkou pravděpodobností bude mít výrazně nižší reálnou hodnotu (kupní sílu).

Naproti tomu majetek ve zbylých třech kvadrantech má povahu inflační, jeho hodnota dlouhodobě roste s inflací. V tomto směru se stále větší oblibě těší komodity, zejména tradiční uchovatele hodnot: zlato, stříbro a diamanty. Ale podobně někdo preferuje investice do umění, jiný si radši koupí archivní víno a další sbírku známek. Všechny tyto „komodity“ mají jedno společné, jejich cena dlouhodobě roste vlivem inflace. Je třeba si ale také uvědomit, že komodity nenesou žádný úrok. Jsou tedy zcela nevhodné pro zajištění renty.

K čemu jsou vhodné komodity?

Tím se dostáváme zpět k akciím a nemovitostem. Ty totiž na rozdíl od komodit generují pravidelný přísun financí a při tom si dlouhodobě také udržují hodnotu s inflací. Jak už jsme si řekli, v případě akcií dokonce růst cen dlouhodobě předčí inflaci. Celkem logicky bychom si tedy měli položit otázku: „Má vůbec smysl investovat do komodit?“

Budeme-li se dívat čistě na výnosově-rizikový profil investice, pak komodity zaostávají na krátkodobém i dlouhodobém horizontu. Nehodí se do konzervativního ani dynamického portfolia. Dá se říct, že komodity jako investice nemají smysl. Přesto můžeme komodity do portfolia zařadit, buď ze spekulativních důvodů, nebo jako protiváhu akciím u rizikovějších portfolií, anebo prostě jen jako alternativní formu peněz pro případ války a podobně. V takovém případě je ale nutné mít komodity fyzicky doma, zatímco pro spekulativní operace se naopak hodí burzovně obchodované kontrakty.

Kdy který kvadrant

Vždy je dobré rozložit majetek mezi více kvadrantů. Ale podle rizikového profilu investora a investičního horizontu bychom některé kvadranty měli preferovat. Konzervativní investor by měl větší část majetku držet v kvadrantu I a II, tedy na pevně úročených vkladech, v dluhopisech a v nemovitostech. Podle délky investičního horizontu pak mohou převažovat nemovitosti (delší horizont), nebo naopak dluhopisy (kratší horizont).

Dynamický investor by se měl držet více kvadrantů III a IV, tedy komodit a akcií. Přičemž z dlouhodobého hlediska bych rozhodně preferoval akcie. Na kratším horizontu je pak možné různě spekulovat i s komoditami. I konzervativní investor může část majetku investovat do akcií nebo komodit, ale vždy pouze na dlouhodobém horizontu.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 11. 2013 10:43, Honza

Porovnání indexu SP500 s QE. Korelace je na grafu krásně vidět.

http://proinvestory.cz/wp-content/uploads/2013/11/Stocks-and-QE.jpg

Příspěvek s nejvíce zápornými hlasy

18. 11. 2013 15:36, Fredy

Citace - Lipid / 18.11.2013 15:00

Samozřejmě že pochvala. Musím si nějak zdejší bouchače získat na svoji stranu .... :)

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem příspěvků.