Česká národní banka svou měnovou politiku řídí cílem udržet inflaci na dvou procentech. Vlastně: dotlačit ji ke dvěma procentům a pak ji tam držet. Jako zásadní argument pro své rozhodování o nastavení sazeb, o měnových intervencích, případně o využití dalších nástrojů měnové politiky, používá prognostický model vývoje inflace. Tento robustní model spravuje a neustále vylepšuje tým teoretických analytiků a jeho výstupy pravidelně putují do rukou novinářů, potahmo veřejnosti. Většina členů bankovní rady tomuto modelu věří, jen sporadicky zazní od některého z nich slovo o nejisté budoucnosti, o nutnosti být víc opatrný, o větším nadhledu.

Čo chýbalo? Millimetre! Ale bolo jich veľa...

Prognostický model české národní banky vypočítává vývoj inflace po čtvrtletích až na dva roky dopředu. Lze lehce dohledat, že předpovědi na půldruhého roku dopředu – což je přesně doba, na kterou ČNB cílí svoji politiku – se už dlouho od skutečné inflace odlišují o víc než 1,5 procentního bodu. Pokud by byl cíl třeba padesát procent, pak je to skvělá práce. Jenže tady máme cíl dvě procenta…

Ale nebuďme na model přísní a zkusme slevit z nároků. Jak mu jde předpovídání na pouhé tři měsíce dopředu? Můžeme ještě čísla za všechny tři měsíce zprůměrovat, aby se neřeklo, že výsledky ovlivní nějaký abnormální chvilkový výstřelek.

Za uspokojivý výsledek bych bral číslo, které se liší od skutečnosti řekněme o desetinu procenta nebo o dvě. Vždyť co absolutně nového se může projevit v cenách za dva až tři měsíce (tedy, když vyloučíme zásah shora, tedy nové nastavení daní)?

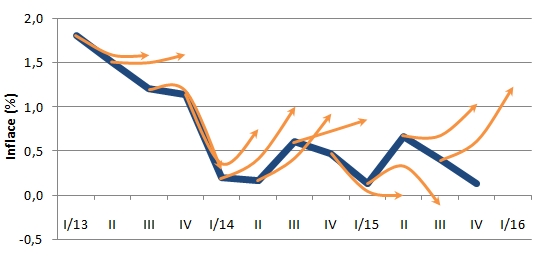

Graf porovnává skutečný vývoj inflace a pravidelné prognózy naší, tedy České národní banky:

Na první pohled je zřejmé, že skutečnost prognózy inflace pro příští čtvrtletí příliš nekopíruje. Vlastně to spíš vypadá, jako by inflace po zveřejnění odhadu natruc udělala něco jiného, než jí bylo sudičkami předpovězeno. Jenom jednou (z posledních jedenácti předpovědí) se skutečná inflace přiblížila prognóze – a to ještě v tom případě, kde byly pro jistotu dva scénáře vývoje (listopad 2013). Celkové skóre? Odhad inflace na zhruba na tři až čtyři měsíce dopředu se liší od skutečnosti v průměru o 0,6 procenta. To je jako by naši biatlonisti byli od terče jen dva metry – a stejně stříleli mimo.

Jen tak mimochodem, ve zkoumaném období od dubna 2013 do současnosti lze pouhým okem vysledovat, že odchylky spíš rostou, než že by se model nějak v predikcích zlepšoval.

Centrální mozek se mýlí – a nikdo to nechce vidět

Je ovšem absurdní, že při těchto „úspěších“ stojí měnová politika pořád ještě na tomto modelu. Osobně trochu doufám, že inflační modely České národní banky jsou spíš jen taková obezlička pro novináře se spoustou grafů a že členové rady se na ekonomiku a všechny používané odhady dívají ve skutečnosti s rezervou, s nadhledem a v širší perspektivě.

Předpovídání čehokoliv není jednoduchá disciplína, snad s výjimkou fotbalu, kde vždycky vyhrajou Němci. Pokud ale máte k dispozici všechny zdroje a kvalitní analytiky, měl by výsledek asi vypadat jinak. Jenže ve skutečnosti všechny zdroje k dispozici nemáte. Kardinální nevýhoda všech podobných modelů je jejich teoretický záběr, který málokdy zachytí reálné procesy hospodářství. Uvědomme si, že valná část čísel, které na začátku do modelu vstupují, jsou zase jen a pouze odhady veličin, které se zakládají na dalších „milimetrově“ přesných modelech. Není to ovšem chyba modelu. Chyba je teprve to, když se výsledky takového teoretického modelování přenášejí bezvýhradně do praxe.

Co s tím? Asi nezbývá než doufat, že zásahy centrálních bank založené na takových modelech budou pouze zřídkavé a nebudou ekonomiku víc rozkolísávat. Jen je to doufání nějak čím dál těžší.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

3. 3. 2016 8:12, Pavel Holub

V podstatě přesně můj názor... Už více než dva roky prognóz a cílení ČNB na 2% inflaci a ta je stále v nedohlednu! Takže prolomíme další dno a sáhneme k záporným úrokovým sazbám... Na oslabení naší měny ČNB za 2 a čtvrt roku vytiskla již cca 700 miliard korun, za které nakoupila Euro. Tím stále neuvěřitelným tempem, naši ničím nezajištěnou měnu ředí a ředí. Jak asi naše nezajištěná měna totálně svázaná s Eurem dopadne, dojde-li k mírně řečeno rozkolísání ekonomiky a sním sovisejícím výraznějším propadem Eura? Co kdyby dokonce došlo ke kolapsu Eura? Jak naši měnu, na podobnou reálnou možnost, v dnešní poměrně třaskavé bezpečností situaci, ČNB připravuje? Vůbec nijak! Naopak dělá již mnoho let přesně pravý opak. Pravý opak toho, co dělají již pár let odpovědné centrální banky nejen v Evropě, ale i ve světě! A nikoho to přitom v podstatě netrápí...

Příspěvek s nejvíce zápornými hlasy

3. 3. 2016 8:31, Bouček Antonín

Prosím o sdělení, jaké "odpovědné centrální banky" jste měl na mysli. Pokud vím, dělají světové centrální banky (Fed, ECB, Bank of England, Bank of Japan, Švýcarská národní banka, Čínská centrální banka a třeba Riksbank - tj. švédská centrální bank) všechny v podstatě totéž, oslabují měnu s cílem zvednout hospodářství. Některé manipulují devizový kurs, jiné tlačí dolů úrokové sazby (schválně - kolikrát letos Fed ty úrokové sazby zvedne - než je sníží do záporu), některé dělají to všechno dohromady a ještě nakupují celkem rizikové dluhopisy a akcie (například Japonsko). Ve srovnání s nimi je ČNB konzervativní beránek.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (12 komentářů) příspěvků.