Při hodnocení toho, co se dělo na domácím i světových finančních trzích v uplynulém měsíci, se nevyhneme ohlédnutí za koncem intervencí proti koruně. Česká národní banka se zachovala přesně tak, jak jsme očekávali, a přesně naopak, než naznačovali její představitelé. Nečekala na polovinu roku a hned 6. dubna ukončila intervenční režim, při kterém držela korunu nad hranicí 27 korun za euro. Koruna tak dostala volnost a může se nyní chovat více reálně a tedy v souladu s vývojem ekonomiky. Výsledkem je, že do konce dubna posílila oproti euru asi o 0,75 procenta a vůči dolaru o více než tři procenta.

Napětí ve vládě, které se ke konci dubna (a nyní v květnu) stále stupňuje, má naštěstí na kurz koruny nebo ceny akcií jen malý vliv.

Dlouhodobě se u české měny očekává větší posílení, ale cesta k němu nebude přímočará, a to především kvůli obrovskému množství spekulativních korun, které centrální banka vytiskla. Ty můžou způsobit nečekané výkyvy kurzu a můžou být i příčinou nových zásahů centrální banky.

Světové trhy

Ukončení intervencí má vliv především na lokální investory. Globálně ceny akcií nebo dluhopisů pochopitelně neovlivnilo. Akcie v průběhu měsíce stagnovaly kolem počátečních hodnot a z letargie je vyvedly až výsledky prvního kola francouzských prezidentských voleb, které skončily přesně tak, jak se očekávalo. Tento úspěch, kdy jsou ve druhém kole očekávaní kandidáti, podpořil akcie především v Evropě, jejich ceny povyskočily o několik procent.

Další víceméně pozitivní zprávou bylo prohlášení Donalda Trumpa, že nadále počítá se snižováním firemních daní. To by příznivě ovlivnilo zisky korporací, a potažmo tedy i ceny jejich akcií. Bohužel, radost trhů trochu kalí nejistota, jak by se Americe dařilo kompenzovat snížení příjmů státního rozpočtu. Tuto nejistotu sdílí i řada republikánských politiků, souhlas kongresmanů a senátorů s reformou tedy není nic automatického.

Trochu nejistoty na trhy přinesl útok americké armády v Sýrii. Také situace kolem raketových testů v Severní Koreji není úplně růžová. Tyto zprávy ale zatím neměly větší sílu na potlačení pozitivní nálady.

Na dluhopisové trhy nepřišly žádné výraznější impulzy. Ceny českých státních dluhopisů se posunuly trochu výše a korigovaly předchozí prudké ztráty.

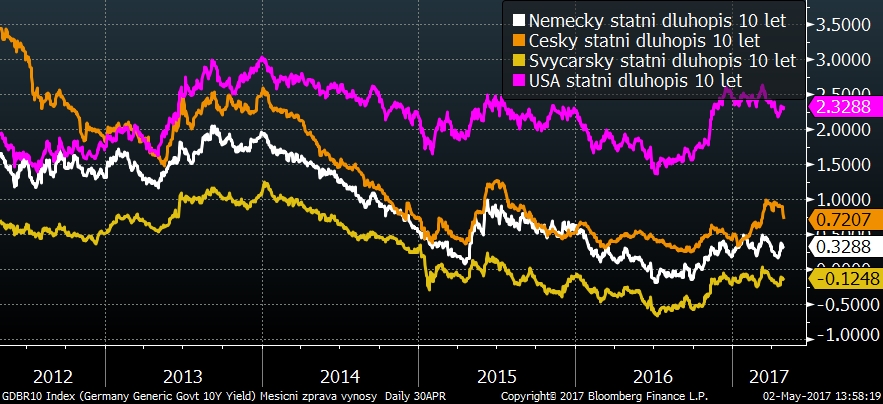

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Na grafu je v poslední době viditelná odlišnost ve vývoji výnosů (cen) českých státních dluhopisů a zahraničních státních dluhopisů. Desetiletý český státní dluhopis zaznamenal pokles výnosu z hladiny 1 % na 0,8 % ročně, což v porovnání s meziroční inflací 2,6 procenta není mnoho.

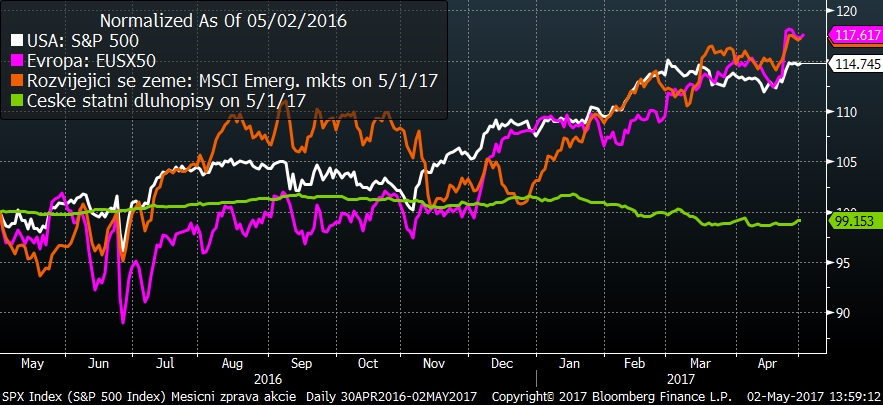

Ceny akciových investic ke konci dubna prudce akcelerovaly, což bylo dáno pozitivním výsledkem prvního kola prezidentských voleb ve Francii. Ve druhém kole jsou radikální kandidátce Marine Le Penové dávány mnohem menší šance, a je tedy takřka jisté, že vyhraje centristický kandidát Macron, který je pro finanční trhy mnohem přijatelnější. Index cen českých státních dluhopisů je od počátku roku stále v minusu.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

5. 5. 2017 9:00, kk

V ČR je spatna nezaměstnanost mladých, kolem 48%, takže realita je horší, než tvrdi autor, protoze provnavat se se státy EU je chybne. Ostatní vyspele zeme světa mají totiž poloviční nezaměstnanost.Ta není 8-9%, ale 3-4,5%./Švýcarsko, Japonsko, Kanada, Velká Británie, USA. /O Posilování či poklesu koruny k euru záleží na tom, jak poroste průměrné HDP v eurozóně a u nás. Druhym důležitým hybatelem bude ne růst inflace v ČR v dalších letech, protoze klesají protideflacni ceny benzínu a nafty, v důsledku celosvětového poklesu ceny ropy pod 55 dolarů.

V diskuzi je celkem (15 komentářů) příspěvků.