V Česku se konečně děly věci. Naše centrální banka se po víc než třech letech oslabování koruny konečně dočkala inflace. Ta se dostala už nad 2,5 procenta. Takže když České národní bance skončilo období, po které slíbila udržovat kurz nad 27 korun za euro, vydržela už jen několik dní a šestého dubna intervence ukončila. Všichni si konečně oddychli, že se na trhy vrátí reálný fundament místo umělého prostředí zkresleného spekulacemi. A že těch spekulativních nákupů korun bylo! Za tři roky přesáhly investice do koruny dva biliony korun, jen v lednu musela ČNB intervenovat proti posilování koruny nákupem 14,5 miliardy eur.

Konzervativní smutek

Co dál? Guvernér Rusnok potvrdil, že koruna bude sice volatilní, ale že ČNB bude extrémním výkyvům bránit, takže se můžeme těšit na jakýsi řízený kurz. V horizontu několika měsíců lze ale očekávat uklidnění a postupné posílení koruny k normálním úrovním, které znamenají proti dnešku asi pěti- až desetiprocentní posílení, tedy kurz někde kolem 25–26 korun za euro.

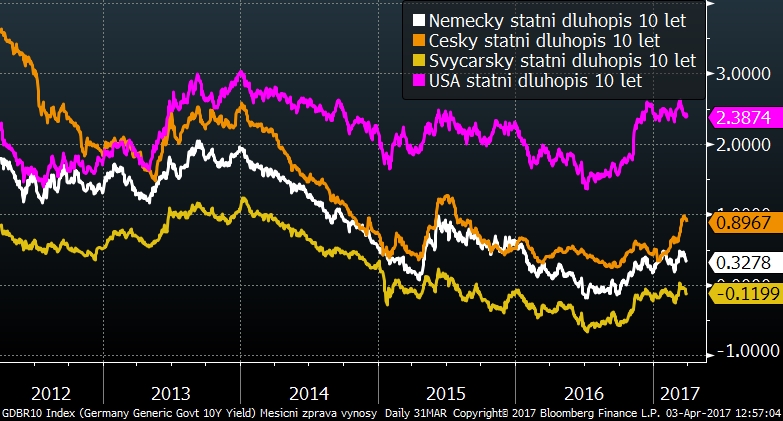

Ukončení tvrdého kurzového závazku a inflace nad 2,5 procenta znamenaly ránu pro domácí dluhopisový trh. Ceny českých státních dluhopisů začaly padat jako kámen. Výnos desetiletého státního dluhopisu vzrostl z hodnoty 0,6 na 0,9 procenta ročně, což je pokles ceny asi o tři procenta. To určitě nepotěšilo žádného konzervativního investora. Výhled není optimistický – zájem zahraničních kupců byl nasycen, nyní čekáme převis nabídky, jak se zahraniční investoři budou koruny a českých dluhopisů zbavovat.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Z grafu je evidentní prudký nárůst výnosů českých státních dluhopisů, které se tak definitivně „utrhly“ od německých. Vyhlídky lokálního dluhopisového trhu jsou chmurné, zvlášť když inflace přesáhla cíl ČNB a intervence končí, což znamená méně korun na nákupy dluhopisů.

Světové akcie

Ani akciové trhy ve světě nezahálely. Váhu měla především první Trumpova prohra po několika nadmíru úspěšných měsících. V kampani sliboval zrušit Obamovu reformu zdravotního pojištění, takzvanou Obamacare, jenže narazil ve Sněmovně reprezentantů. Akciové trhy nemají podobné nezdary v lásce. Logika je jednoduchá: kdo nedokáže splnit jeden slib, tomu se možná nepodaří splnit ani ty další. A právě Trumpovy sliby a naděje, že je uskuteční, pohánějí akciové trhy už několik měsíců vzhůru. Pokud by se tedy podobné nezdary opakovaly, může rychle přijít korekce cen.

Evropě vyšla dobrá makroekonomická čísla, která podpořila růst zdejších akcií. Ani oficiální zahájení procedury pro britské vystoupení z Evropské unie optimismus nezkalilo. Spíš se očekává, že několik významných celosvětových hráčů se přesune z londýnského City na kontinent, což by evropské ekonomice mohlo pomoci.

Optikou finančních indexů

Trh | Březen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +0,8 % | +5,9 % | +12,5 % |

S&P 500 (USA) | +0,0 % | +5,5 % | +14,7 % |

EuroStoxx 50 (Evropa) | +5,5 % | +6,4 % | +16,5 % |

CECE EUR (střední Evropa) | +1,0 % | +9,9 % | +11,3 % |

MSCI rozvíjející se trhy | +2,3 % | +11,1 % | +14,5 % |

EFFAS Index českých státních dluhopisů | -0,8 % | -2,3 % | -1,0 % |

Ropa WTI | -6,3 % | -5,8 % | +32,0 % |

FX CZK/EUR | +0,0 % | +0,0 % | +0,1 % |

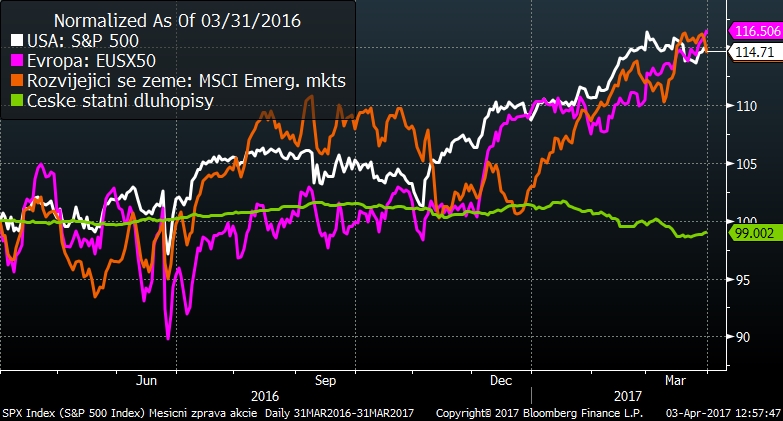

Růst cen akciových trhů je vidět napříč regiony. Jediný záporný výsledek lze vysledovat u českých dluhopisů, což je dáno růstem jejich výnosů, a také u ropy, která je stále ve vleku dohod a sporů v OPECu.

Vývoj některých finančních indexů za poslední rok

V březnu vidíme určité zpomalení a relativní zaostávání amerických akciových indexů. Rychle naopak rostou ceny akcií v Evropě. Smutný pohled je na index vyjadřující hodnotu českých státních dluhopisů, který v roce 2017 míří pouze směrem dolů.

Sdílejte článek, než ho smažem