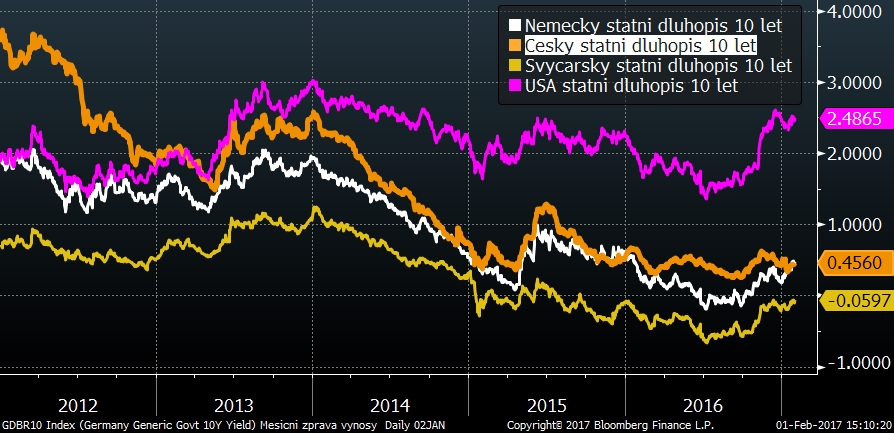

Trpělivost přináší růže, i Česká národní banka se nakonec dočkala. Inflace v prosinci dosáhla dvou procent. Když ji ale srovnáme s průměrnými sazbami hypoték – jsou pod dvě procenta –, je jasné, že tady něco nehraje. To, co banky vydělají na úrocích, jim ani nevykryje inflaci. Důvod? Stále neukončené intervence, které tlačí výnosy níž, než by za těchto podmínek jinak bylo obvyklé. Proto se členové bankovní rady hojně vystupovali s upřesněním, kdy intervence ukončí.

Guvernér Rusnok i jeho viceguvernéři potvrdili, že intervence skončí nejspíše v polovině tohoto roku. Troufnu si odhadnout, že to bude ještě dřív. Zásadní otázka ale je, co se bude dít potom? Nejpravděpodobnější scénář zahrnuje v první fázi výkyvy kurzu, po jeho zklidnění pravděpodobně najdeme korunu proti dnešku silnější. Odchod „investorů“ spekulujících na posílení koruny následně srazí ceny a zvedne výnosy státních dluhopisů, porostou také úroky hypoték či dalších úvěrů.

Čekají nás „zajímavé časy“

A co se dělo ve velkém světě?

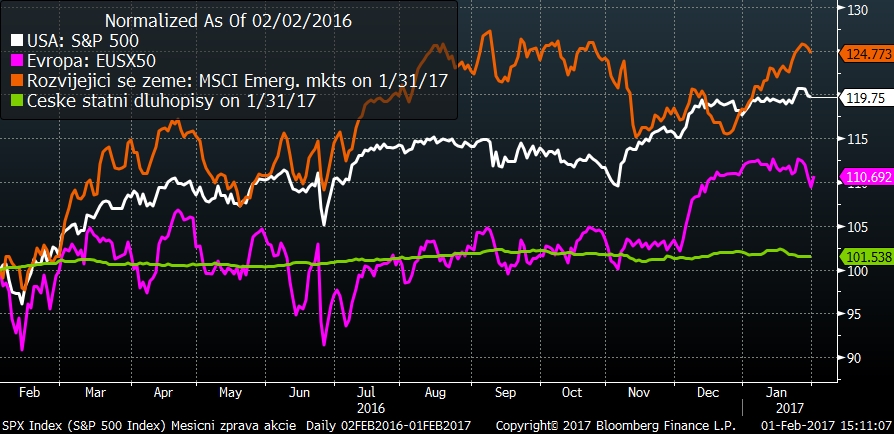

Akciové trhy sledovaly první kroky Donalda Trumpa jako nového prezidenta USA. A vyčkávaly, ceny akcií se výrazněji nepohybovaly ani nahor, ani dolů. Každopádně Donald Trump dal první měsíc v úřadu asi zřetelně najevo, že jeho tvrdá rétorika ani po zvolení a inauguraci nevyměkla a že hodlá prosazovat svoje předvolební sliby. Negativní vliv na trhy může do budoucna mít především omezování práce imigrantů a rušení mezinárodních dohod o volném obchodu. Trumpova protekcionistická politika může mnoha zemím, když ne způsobit problémy, tak přinejmenším ztížit přístup k některým klientům či trhům. Mezi ty země ovšem bude patřit samotná Amerika, dá se čekat, že mezinárodní trhy se případně uzavřou na oplátku zase jim.

Pro akciové trhy to výhledově znamená „zajímavý rok“. Na místě je zopakovat investiční bezpečnostní zásady číslo jedna, dva a tři, tedy: diverzifikuj, diverzifikuj a do třetice diverzifikuj.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Inflace neroste jenom v Česku, podobně je na tom sousední Německo. A Evropská centrální banka na to bude reagovat podobně jako naše centrální banka – bude omezovat měnové intervence. Od dubna chce mírně omezit svoji uvolněnou měnovou politiku, na nákupy dluhopisů si místo osmdesáti miliard eur vyčlení jen šedesát miliard eur měsíčně. V reakci na tuto novinku se v Evropě mírně zvýšily výnosy státních dluhopisů. České dluhopisy ovšem zůstávají mimo trend – jejich ceny drží vysoko poptávka investorů spekulujících na brzké posílení koruny.

Vývoj některých finančních indexů za poslední rok

Leden byl na akciových trzích spíše nudný a plný očekávání, co Donald Trump a jeho tým přinesou. Solidní kladnou výkonnost od počátku roku zaznamenaly akcie nerozvinutých zemí, které korigovaly své prudké poklesy z doby po zvolení Trumpa prezidentem.

Dolar, který po amerických volbách mohutně posiloval, v lednu část zisků ztratil a klesl z hodnoty kolem 26 korun až na 25 korun za dolar, což je pokles skoro o čtyři procenta. I přes zvýšený zájem investorů o korunu, kvůli očekávanému konci intervencí, se koruna drží stále na hranici 27 korun za euro. Tento zájem investorů donutil v lednu ČNB mohutně intervenovat proti posílení koruny.

Českou národní banku na úvodní obrázek z nezvyklého úhlu vyfotil Nikola Niposo / Shutterstock

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

14. 2. 2017 15:09, Láďa

Celý svět ví, že nejlepší ekonomikou jsou USA, kde vyborni ekonomové z praxi z akciových burz ještě její výkonnost zvysi, takže nejlepší investicí na příštích 5 let je koupě dolarů. Lze očekávat zisk 40-50 %.

V diskuzi je celkem (8 komentářů) příspěvků.